.jpg)

台版CBAM明年啟動!進口水泥、鋼筋須申報碳排

台泥董事長張安平4日表示,每年進口水泥為台灣增加300萬噸碳排放,卻不需繳納碳費,這種情況不合理。他主張推動台版碳邊境調整機制(CBAM),要求進口原物料和商品申報碳排放。

張安平強調,目前國內水泥每噸最高售價3000元,到2030年時可能每噸需繳納3000元碳費,屆時進口水泥量將大幅增加,「台灣基礎工業會死得很難看」。

圖片來源:環境部

環境部長彭啟明今赴立法院衛環委員會進行「垃圾裸露推置及災後垃圾妥善處理對策」專案報告承諾,將推動台版CBAM,以保護本地產業並實現公平競爭。

彭啟明表示,預計明年起將先要求水泥、鋼筋等部分進口商品試行申報碳足跡。未來需繳納碳費的企業,若有進口競爭對手,環境部將要求這些進口商品比照歐洲標準申報碳排放係數和碳足跡,以減輕本地企業壓力,確保公平競爭。

圖片來源:環境部

至於該政策具體時間為何?彭啟明進一步指出,台版CBAM的推動涉及財政部、經濟部等多個部會,且需要通報世界貿易組織(WTO),因此需要一定時間完成整個制度,因此無法給予確定的時間。

彭啟明表示,目前全世界有CBAM只有歐盟還有英國,歐盟較早推動,但現在也只有在申報的這個層次,預計2年後才要開始繳費,「未來台灣也會朝向這樣一個模式。」

除了台版CBAM,彭啟明還指出,環境部將推動碳交易制度,鼓勵有競爭力、轉型能力和意願的企業參與總量管制的碳交易。這部分將與全球步調一致,並將陸續規劃多個方案。

歐盟CBAM怎麼申報 5大注意事項一次看

歐盟CBAM於2023年10月開始試行,以鼓勵非歐盟國家採用更環保的工業生產方式。同年第四季出口至歐盟的產品,須於今(2024)年1月完成第一次碳含量申報,且過渡期與正式實施的規範有所不同,2023年至2025年為法案過渡期,2026年正式實施。

1. 管制產品與對象

過渡期內,CBAM管制範圍包括鋼鐵及其中下游產品(如螺絲、螺栓)、水泥、肥料、鋁及其中下游產品、電力與氫氣等六大產業。歐盟預計在過渡期結束前評估是否擴大管制範圍至聚合物與化學品,2030年可能進一步擴展到其他受EU ETS納管對象。

圖片來源:工業技術研究院

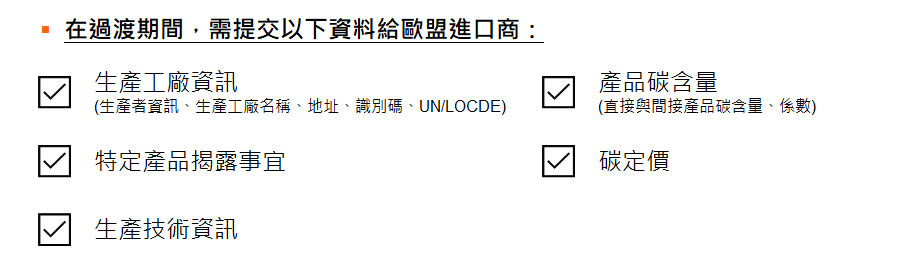

多久要申報一次?申報需有什麼資料?

CBAM申報義務由歐盟進口商作為授權申報人負責,向非歐盟生產者蒐集資料並登錄至CBAM平台。過渡期間,申報頻率為每季一次,須在每季結束後一個月內提交報告。

申報內容主要包括五類信息:(1)生產廠商與工廠資訊、(2)生產技術與製程資訊、(3)產品碳含量及排放係數來源、(4)特定產品的額外資訊(如鋼鐵製品的合金元素比例),以及(5)已支付的碳定價。值得注意的是,過渡期內提交的資料不需經第三方查證,且允許在提交後兩個月內修正錯誤。

資料來源:歐盟碳邊境調整機制-CBAM精選問答30題

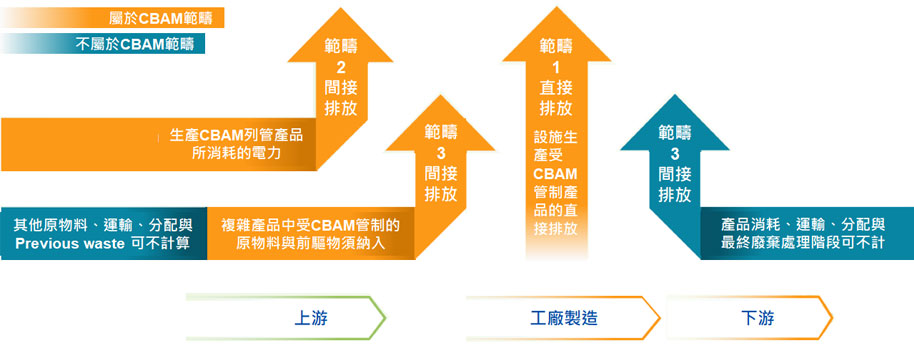

產品碳含量的申報範疇?

CBAM要求申報的產品碳含量計算範疇,包括(1)產品製程的直接排放、(2)相關用電的間接排放,以及(3)產品中受CBAM列管的原物料與前驅物之排放。這與常用的碳足跡查證(ISO 14067)標準不同,業者無法直接提交ISO查證報告。

資料來源:European Commission (2023) CBAM Webinar

CBAM碳排放量計算方式?

產品碳排放量之計算公式=單位產品之碳含量×進口產品數量

原則上,排放量的計算應基於進口產品的實際排放量(actual emissions)。但當授權申報人不能充分確定實際排放量時,則應使用預設值(default value)計算。

預設值的設定即參照貨物在來源國表現最差之10%設施的平均排放強度,或以歐盟同產業中排放表現最差的5%的企業平均排放強度計算。

歐盟CBAM已提出對於電力以外之產品排放強度計算方法,其中簡單商品(simple goods)計算其生產過程中的直接碳排與間接碳排(該產業電力使用之排放);複雜商品(complex goods)計算生產過程排放與生產過程所使用原料之碳含量;然實際運作上適用簡單貨品與複雜貨品的條件與情況尚未界定,值得深入再研究。

過渡期間,CBAM接受三種碳含量申報方法:

1. 歐盟認定的監測方法:包括標準計算、質量平衡計算、連續排放監測等,適用於過渡期和正式期。

2. 三種等效方法:過渡期緩衝規定,包括原產國碳定價機制、強制排放監測方案、經查證的排放監測計畫。這些方法在2024年12月31日前有效。

3. 過渡期預設值:歐盟執委會將於今年底公布,用於計算納管項目的碳含量數據。此方法僅在2024年7月31日前有效,為無法及時使用其他方法的業者提供選擇。

此外,為協助業者,國貿署的「綠色貿易資訊網」已建置「CBAM列管貨品查詢」平台,輸入產品稅則號碼前6碼即可確認是否受CBAM列管;而國貿署也提供免費的「碳顧問」服務,協助業者計算產品碳含量。

圖片來源:工業技術研究院

值得注意的是,雖然過渡期內無需購買CBAM憑證,根據CBAM要求申報人確保每季帳號登錄的CBAM憑證數量至少對應80%排放量。

未能按時提交年度進口產品排放量報告將面臨每噸未申報碳排10至50歐元的罰款,且繳納罰款後仍需履行支付CBAM憑證的義務。儘管罰款對象是歐盟進口商,但成本可能轉嫁給國外廠商,且可能影響未來合作關係。