1. 永續資訊的強制性確信(Assurance)元年

2026 年標誌著永續數據審計(或稱「確信」)的正式啟動,這是一個關鍵性的轉折點。在 CSRD 和國際永續準則理事會(ISSB)等框架推動下,企業不再僅依靠自我報告 ESG 數據,而必須聘請獨立第三方機構驗證其環境與社會資訊的準確性。這一趨勢將永續報告書的嚴謹性提升至與傳統財務報告同等層級。

這項變革對企業資源配置構成重大挑戰,因為確信過程要求企業建立完善的文件追溯、內部控制與數據治理系統,確保每一項永續聲明都有可靠的證據鏈。根據 KPMG 和 EcoSkills Academy 的分析,企業需投入大量時間與資金,但同時,通過確信的數據能顯著提升投資者信任度,並降低潛在法律風險。

總而言之,強制性確信制度徹底終結了永續報告書的「狂野西部」時代,為永續數據設定明確的品質門檻,有效排除不可靠資訊,並為企業在綠色融資市場中創造更具競爭力的機會。

表格來源:PwC Taiwan

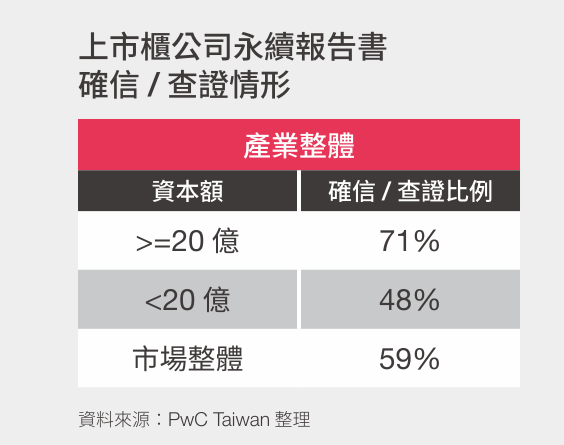

根據 PwC Taiwan《2024 永續資訊確信市場觀察報告》,2024 年間,共有 1,062 家上市櫃公司發布永續報告書。其中 630 家(59%)上市櫃公司之永續報告書經第三方確信/查證。其中 294 家(包含 136 家屬依規定強制確信之產業)上市櫃公司係由會計師事務所依確信準則公報 3000 號進行確信。

2. 漂綠(Greenwashing)執法高峰期

隨著強制性確信制度和更高的數據透明度要求,監管機構對虛假環保聲明的容忍度已降至冰點。2026 年,全球預計將迎來針對「漂綠」行為的執法高峰,這正是市場對數據真實性要求提升的直接結果。任何誇大其詞、缺乏可驗證數據支持的永續聲明,都將面臨法律訴訟與巨額罰款的風險。

這一趨勢迫使企業必須將綠色行銷話語權交還給數據與科學。產品標籤、廣告宣傳及公開聲明,都必須能經得起最嚴格的審計。根據 EcoSkills Academy 的分析,這場執法行動的核心目標,是將資本導向真正致力於減排與永續發展的項目,而非僅停留在「口頭承諾」。

最終,企業的永續部門、法律部門與行銷部門必須前所未有地緊密協作。這場反漂綠運動不僅是法規合規,更是一場企業誠信的考驗。未能通過考驗的企業,將在聲譽與市場份額上付出沉重代價。

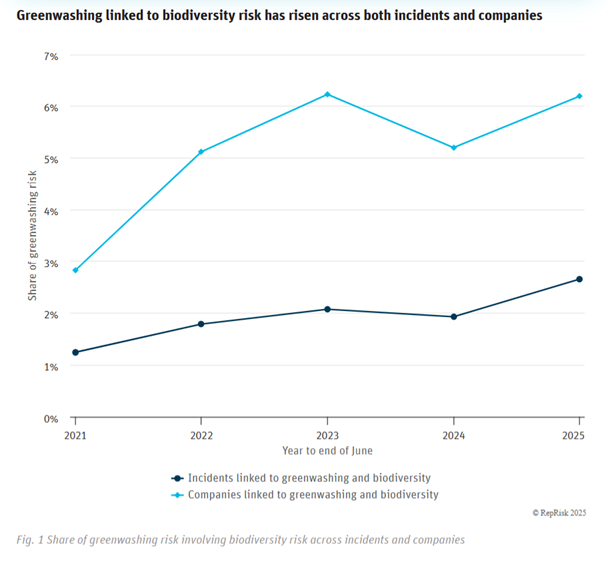

資料/圖表來源:2025 greenwashing and biodiversity report

與生物多樣性風險及漂綠風險相關的企業比例在五年間翻倍——從 2021 年的 3% 上升至 2025 年的 6%,揭示出日益擴大的信任缺口。

3. 自然資本與生物多樣性(Nature-Positive)的主流化

2026 年,永續發展的焦點開始從單純的「氣候危機」擴展至「生態危機」。隨著自然相關財務揭露工作組(TNFD)框架在全球大型金融機構中加速採用,企業必須量化並管理生物多樣性損失、水資源稀缺及土地使用所帶來的風險,這標誌著 ESG 議題中環境(E)維度的一次深度延伸。

這一趨勢對依賴自然資源的產業(如農業、食品、採礦與製造業)影響尤為顯著。企業風險評估必須納入其對生態系統服務的依賴程度,例如潔淨水源供應與土壤健康,這為商業運營增加了新的財務實質性風險。PwC 和 Deloitte Insights 的報告指出,未能識別並管理自然資本風險的企業,將面臨資產貶值與供應鏈中斷的威脅。

最終,從「與自然共存」轉向「與自然共益」(Nature-Positive)成為新的戰略目標。這一主流化趨勢要求企業主動投資生態系統修復、保護生物多樣性,並探索能積極改善環境的再生商業模式。

4. 中小企業(SMEs)的 ESG 壓力劇增

2026 年,ESG 合規壓力將從大型企業總部快速下沉至全球供應鏈中的中小企業。雖然 CSRD 等法規並未直接針對中小企業,但由於大型企業必須對其供應鏈的排放與人權數據負責,永續 報告書要求將成為硬性標準,並被轉嫁至所有供應商。

這對作為全球經濟骨幹的中小企業而言,是一項重大挑戰。根據 KPMG 和 EcoSkills Academy 的觀察,許多 SMEs 缺乏進行複雜碳排放計算或人權盡職調查所需的資源與專業知識,導致它們面臨嚴峻的「合規門檻」。若無法滿足大型客戶的數據要求,將有可能被排除在國際供應鏈之外。

因此,ESG 不再是大型企業的公關策略,而是中小企業參與全球貿易的「強制性營業許可證」。這一趨勢將促使產業協會與技術供應商加速推出簡化、標準化的 ESG 解決方案,協助中小企業跨越合規障礙。

5. AI/科技在 ESG 數據治理中的核心作用

在強制性確信(趨勢一)與複雜價值鏈壓力(趨勢四)下,傳統的手動數據收集方式已瀕臨崩潰。2026 年,人工智慧(AI)與新興技術將成為應對 ESG 數據洪流的唯一解方。企業將大規模採用 AI,處理來自數千家供應商的龐大資訊,實現數據的自動化採集與驗證。

AI 在 ESG 領域的作用是多層面的:它能自動計算企業複雜的範疇三(Scope 3)排放;能識別數據中的異常與不一致,從源頭降低漂綠風險;還能進行氣候風險情境建模,協助企業做出更精準的決策。McKinsey 和 PwC 均指出,數據可靠性將由技術驅動,而非人力。

這場技術轉型是效率與合規的關鍵。唯有透過技術手段,企業才能在不增加過度人力的情況下,同時滿足監管機構與投資者對即時、可信賴永續資訊的需求。

6. 氣候風險與商業韌性的深度整合

隨著全球極端天氣事件(如熱浪、洪災、乾旱)的頻率和強度持續增加,氣候風險已不再是企業財務報告末尾的披露事項,而是核心的商業連續性問題。在 2026 年,企業將把氣候適應和韌性(Adaptation & Resilience)提升到與脫碳同等重要的戰略高度。

這項整合要求企業重新審視其關鍵資產和供應鏈的物理風險暴露。根據 Deloitte Insights 和 ERM 的分析,企業將被迫修改長期資產部署計畫,調整生產基地的選址,並為關鍵物資尋找地理上多元化的供應來源,以對抗不斷升級的氣候威脅。

簡而言之,氣候韌性正在成為企業長期財務健康和生存的必要條件。這種深度整合將驅動數十億美元的資金流向能夠增強基礎設施抗災能力和提高運營適應性的新技術和服務。

延伸閱讀:

永續顧問洞悉:歐盟「永續震撼彈」引爆全球!歐盟永續簡化綜合套案(EU Omnibus)將如何改寫全球永續發展遊戲規則?

永續顧問洞悉:「沉默的外部性」終結!30 兆資本拉警報,TNFD正在走入你的資產負債表?

※ 本文授權轉載自CSRone,原文見此。