在過去全球化的進程中,企業組織成功法則建立在「高效率」與「低成本」之上,而碳排放則被視為可忽略的「環境外部性」。

然而,隨著氣候變遷成為地緣政治的核心議題,這套既有的遊戲規則正在快速崩解:在歐盟「碳邊境調整機制」(Carbon Border Adjustment Mechanism, CBAM)的驅動下,碳排放管理已正式轉化為企業組織的內生性財務風險(Endogenous Financial Risk)。

CBAM 絕非單純的環保法規,而是一場透過碳定價所發動的「精密貿易再平衡策略」,其核心邏輯在於將碳排放從過往被忽視的「環境外部性」轉化為企業組織需承擔的「內生財務成本」,以確保在歐盟境內支付高昂碳價 –亦即納入歐盟碳排放交易體系(EU Emissions Trading System, EU ETS)的產業,不至於在面對來自低碳管制地區的進口商品時失去競爭力。

身為資深永續顧問,我們觀察到一個明確且不可逆的核心趨勢:碳排已正式掛鉤企業組織的資產負債表,成為決定利潤空間的關鍵變數,也是企業組織在資本市場與貿易市場中,必須正面迎戰的財務真相。

獲利結構重塑:貿易保護主義與「綠色通膨」的雙重夾擊

2026 年 CBAM 正式邁入全面實施階段。這項政策不僅是歐盟達成「Fit for 55」的核心工具,更在全球貿易版圖中劃下了一道綠色邊界。隨之而來的,將是全球產業前所未有的「綠色通膨(Greenflation)」壓力。

根據目前的法規推展規劃,CBAM 分為兩大階段 :

1. 過渡期(2023年10月1日 - 2025年12月31日):進口商僅需申報產品的碳排放量(直接與間接排放),尚無須支付費用。

2. 正式期(2026年1月1日起):進口商必須正式購買憑證,並根據實際排碳量進行繳納,將碳排轉化為可量化、計價的貿易成本。

目前雖以鋼鐵、鋁、水泥、肥料、電力、氫氣等高碳排的基礎產業為初步納管對象,然而歐盟於2025 年 12 月17日進一步提案,計畫於 2028 年將範圍擴張(Scope Creep)至包含汽車零組件、家用電器、五金製品、工業機械等約 180 項下游產品(Downstream Goods)。

這意味著 CBAM 的影響將沿著供應鏈層層外溢,對全球產業成本結構造成指數級放大的衝擊。這不只是物價上漲的起點,更是一場關於獲利模型、成本邊界與競爭邏輯的永久性改變。

.png)

CBAM施行路徑圖。圖片來源:頤德事業群執行副總 陳建佑

成本結構的永久性墊高:為符合低碳標準,企業組織必須投入龐大的資本支出(Capital Expenditure, CAPEX)進行製程改造或技術汰換。這些前期投資與購買 CBAM 憑證以合規的成本疊加,最終勢必反映至終端產品價格,推升結構性通膨壓力。

碳成本轉嫁與利潤蠶食:根據 2025 年底最新的法規進展,CBAM 憑證的價格與歐盟排放交易體系(EU ETS)高度連動。近期歐盟碳價波動介於每噸 60 至 100 歐元之間,意味著高碳排產品進入歐洲時,其成本可能瞬間墊高 20% 至 40%。對於基礎製造業(如鋼鐵、鋁材)而言,若無法降低碳強度,這筆費用將直接侵蝕毛利,甚至導致虧損、失去產品價格經爭力或市場份額。

數據決定利潤分水嶺:在 CBAM 的架構下「數據即金錢」。根據歐盟最新規範,若無法提供經第三方認證的「實際排放數據(Actual Values)」,企業組織將被迫接受高度不利的「預設值(Default Values)」進行課徵。該預設值通常參考各國出口產品中排放強度最高的 10% 作為基準,這無疑是對數據管理能力不足的企業組織,施加一種制度化的「財務懲罰」。

CBAM 正逐步成為重塑全球貿易版圖的關鍵引力中心

它正迫使全球供應鏈從過去以成本導向」為核心的配置邏輯,快速轉向以「碳強度導向」為主導的新競爭秩序,並引發三項結構性變革:

1. 第四大採購要素成型:全球成本競爭力的再分配

在二十世紀的全球貿易體系中,企業組織競爭力長期建立在品質、價格與交期(QCD)的黃金三角之上。然而,隨著 CBAM 的實施,碳足跡正式成為第四項關鍵採購要素。低碳供應商在歐盟市場中,將透過較低的 CBAM 成本,取得實質但隱性的價格優勢;反之,高碳排供應商即便表面報價具競爭力,實際成交成本卻可能顯著上升。碳定價,已不再只是合規議題,而是直接左右市場競爭力的核心變數。

2. 供應鏈的「新綠色保護主義」:全球貿易版圖再定位

以歐盟為中心的貿易規則正在重塑供應鏈選擇邏輯。為降低自身的 CBAM 曝險,國際品牌商(如汽車製造商、電子與機械大廠)已開始系統性重整供應商名單。低碳供應商將獲得更高的市場溢價、優先訂單與長期合約;碳強度偏高的企業,則面臨被排除於主流市場之外的風險。 這種以碳為核心的「綠色引力」,正同步引導全球資金與產能,流向具備低碳技術與轉型韌性的地區

3. 納管範疇的「向下滲透」效應:沒有旁觀者

2025 年 12 月最新公布的監管套案,已明確將 CBAM 納管範圍自初級原材料進一步擴大至下游加工產品(Downstream Goods)(具體CN Code詳見:COM(2025) 989 的 附件 Annexes 文件)。這代表即便企業組織本身並非鋼鐵或鋁冶煉業者,只要產品中含有受規管材料,就無法置身事外。CBAM 正從產業上游向整條價值鏈滲透,形成一場全面性的綠色貿易重構。

.png) CBAM 為全球關鍵引力中心:3 大結構性變革 。圖片來源:頤德事業群執行副總 陳建佑

CBAM 為全球關鍵引力中心:3 大結構性變革 。圖片來源:頤德事業群執行副總 陳建佑

台灣的策略定位:將「轉型陣痛」轉化為「競爭紅利」

CBAM 機制的推行正引發全球碳定價連鎖反應。為避免碳成本作為歐盟單方面攫取的資金,美國、英國及多個亞太地區國家,亦陸續研議或推動各自的碳機制,一套具備地緣政治意涵的全球碳定價體系正在成型。台灣作為全球精密製造的核心節點,雖在 CBAM 浪潮中首當其衝,卻也站在產業升級與競爭力重購的黃金節點:

1. 建立「碳排主權」:碳費機制的「內循環」防線

台灣環境部推動的碳費機制,實質上是在爭取「碳排主權」爭取抵減權的關鍵策略。政府正透過制度設計,確保台灣企業組織繳納的碳成本留在國內,轉化為補助企業組織減碳的研發資金,而非流向歐盟財政體系。這不只是環境政策,更是產業政策與競爭政策的交會點。

2. 數位化管理的「先發優勢」:讓「透明」成為競爭壁壘

相較於東南亞或印度等主要競爭國,台灣企業組織長期累積於數位化與精實管理的基礎,已然在 CBAM 時代展現出結構性優勢。無論是在 ISO 14064 組織盤查與 ISO 14067 產品碳足跡的導入成熟度上,台灣產業普遍具備更高的實務經驗與能樣。當「數據透明度」成為貿易門檻時,「透明」本身將不再只是合規條件,而是轉化成一種高溢價的核心競爭力。

綠色邊界重塑全球賽局:全球企業的三大策略支柱

CBAM 制度的初衷在於解決「碳洩漏」(Carbon Leakage)問題:當歐盟境內企業需承擔高額的碳價成本(EU ETS),若進口產品未負擔同樣的碳成本,將導致歐盟產業競爭力失衡,甚至迫使生產活動外移至碳管制鬆散的國家。

隨著 2026 年正式進入實施期,CBAM已成為企業組織無法迴避的轉折點,此時,若企業組織仍停留在「合規」思維,將難以應對結構性衝擊;唯有升級至「策略轉型」概念,才能夠領先同業完成碳盤查、採購低碳原料並進行技術創新,並在歐盟乃至全球市場秩序中,重新定位自身角色:從單純的「零件供應商」晉升為「綠色策略合作夥伴」。

在此脈絡下,企業組織可聚焦以下三大策略支柱:

1. 建立「財務級」的碳數據治理體系

碳盤查不再是安衛環部門的行政作業,而必須上升至企業組織策略等級。建議企業組織應建立嚴格的「監測計畫(Monitoring Plan)」,確保排碳因子(Emission Factor)皆可追溯、可稽核,以避開懲罰性課徵。預計於 2027 年 5 月提交的第一份 2026 年度 CBAM 報告,將成為市場與監管單位檢驗企業組織數據治理能力與成熟度的試金石。

2. 優化「前驅物(Precursors)」採購與綠色設計(Green Design)

產品總排放量的 80% 通常來自於原材料(前驅物)。企業組織應導入「碳強度 (Emission Intensity)」作為採購決策的核心 KPI,系統性重新評估供應商結構,優先選擇採用綠氫煉鋼、再生鋁或購買綠電的材料商。在綠色通膨時代,供應鏈的「碳性能」重組策略相對重要。雖然低碳材料單價較高,但加計 CBAM 憑證費用後的「總持有成本(Total Cost of Ownership, TCO)」反而更具長期競爭力。

3. 強化「財務避險」與跨部門碳戰情室

CBAM 是一個涉及採購、研發、財務、法務的跨領域橫向整合策略的考題,並非單一部門可獨立應對。由於 CBAM 憑證價格隨歐盟碳價(EU ETS)波動,企業財務長(CFO)應建立碳價預警機制,將碳價波動納入每季預算模型,並確保與歐盟「授權申報人」保持透明協作,預防財務誤判。

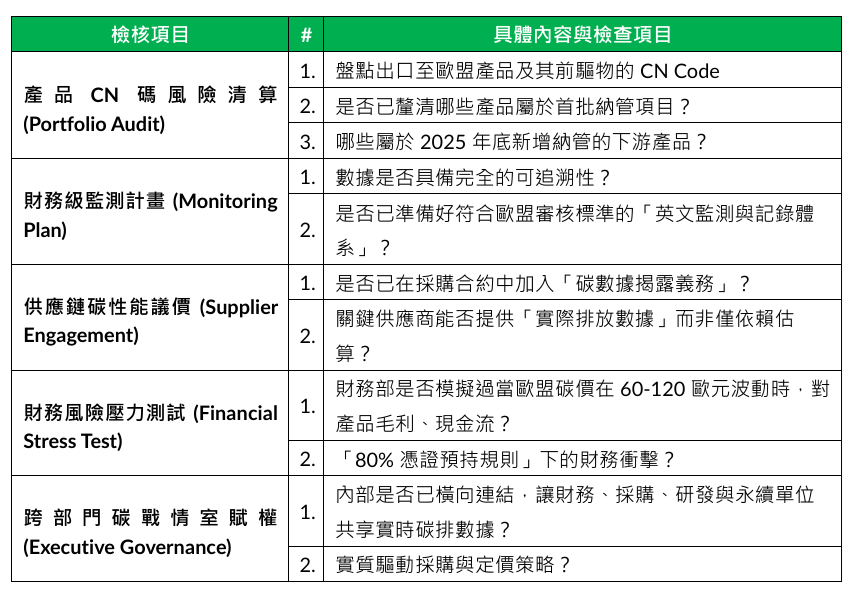

為確保上述三大策略支柱落地,企業組織需要一套可操作的檢核清單,以逐項核對產品、供應鏈、財務與跨部門協作的準備程度。以下分享我們顧問的 CBAM 檢核表,可作為企業自我評估與優先行動的工具:

【顧問的 CBAM 檢核表】

歐盟 CBAM 不是一場短暫的政治風暴,而是一個橫跨未來 30 年的全球經濟結構調整,它象徵著「廉價碳排」時代的正式終結。對於準備不足的企業組織,CBAM 體現的是高昂稅收與貿易障礙;但對於能精準管理數據、掌握低碳技術與具備財務預判能力的企業組織來說,這道綠色邊界反而是一道護城河,將缺乏轉型能力的競爭對手隔絕在外。

2026 年的鐘聲敲響,我們將從「虛數」走向「實數」。此刻所累積的每一筆數據記錄與每一項低碳投資,都將在未來的全球貿易與資本市場版圖中,成為重新定義企業組織價值與價格權的關鍵籌碼!

延伸閱讀

※ 本文授權轉載自CSRone,原文見此。