過去五篇系列文章,我們從財務風險、揭露框架、制度設計、台灣實務,到兩個框架的根本交集,梳理了一份完整的知識圖譜。這最後一篇,要回答一個不能再迴避的問題:現在,企業該怎麼做?

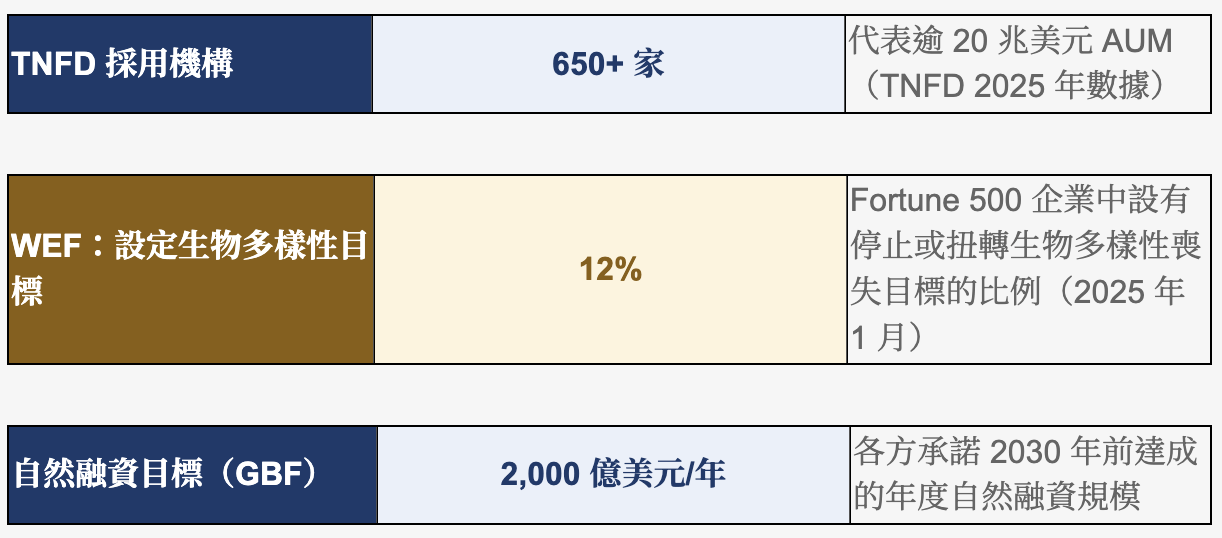

我們面對的不只是監管合規的時間表。2026 年,全球已進入 GBF「2020 基線至 2030 扭轉」的倒數計時中段,CSRD 第一波揭露報告正在提交,ESPR 的未售消費品銷毀禁令進入倒數六個月,TNFD 採用企業數目突破 650 家、代表超過 20 兆美元資產管理規模(AUM)。

這不是「準備中」,而是「已在執行」的跨國規範,但視野放回國內,許多台灣企業仍在觀望。這篇文章的目標,是提供一張清晰的政策時間軸,以及一套企業可以立刻對照自身位置的行動框架。

2025—2030 政策時間軸:已確認的里程碑

以下是國際永續峰會系列中提及的各項制度要求,按時間軸整合排列。對企業而言,這不是「未來可能的規範」,而是已生效或已立法、時間表明確的強制要求:

%20(1).png)

國際永續峰會的意義:不是終點,是中間站

國際永續峰會選在今年 5 月召開,其時機極具戰略意義──夾在兩個關鍵節點之間:ESPR 未售品禁令生效的兩個月前,以及 CBD COP17 的半年前。這讓峰會本身具備了三重功能:

① 情勢確認:政策不確定性(Omnibus 之後的 CSRD 範圍、ESRS E4 的最終要求)正在收斂,作為企業確認自身解讀是否正確的最後一個低成本機會。

② 同儕壓力與機會窗口:誰在 TNFD 揭露、誰已啟動 SBTN 目標、哪家台灣企業率先建立 DPP 數據架構——這些資訊將在峰會上流通,形成同儕標竿。最早行動的企業,將在品牌聲譽與投資人溝通上佔據先機。

③ 供應鏈協調的催化劑:台灣企業最困難的不是自身合規,而是要求供應商配合提供數據。峰會提供了在共同議程框架下,加速供應商培力與數據標準協調的對話場域。

企業準備度診斷:你在哪個階段?

在進入行動清單前,先做一個自我定位。根據 TNFD 與 WEF 對企業自然相關成熟度的分類,多數企業目前落在以下三個階段之一:

.png)

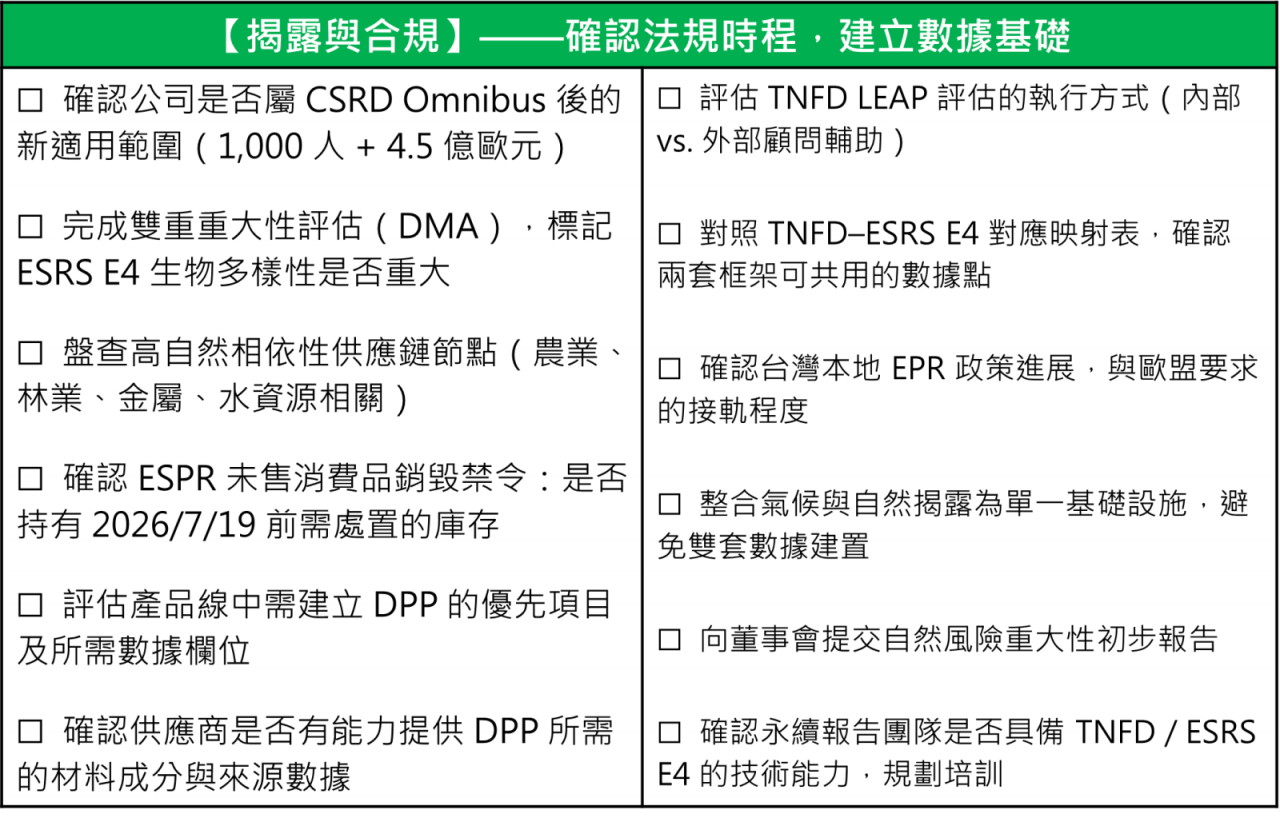

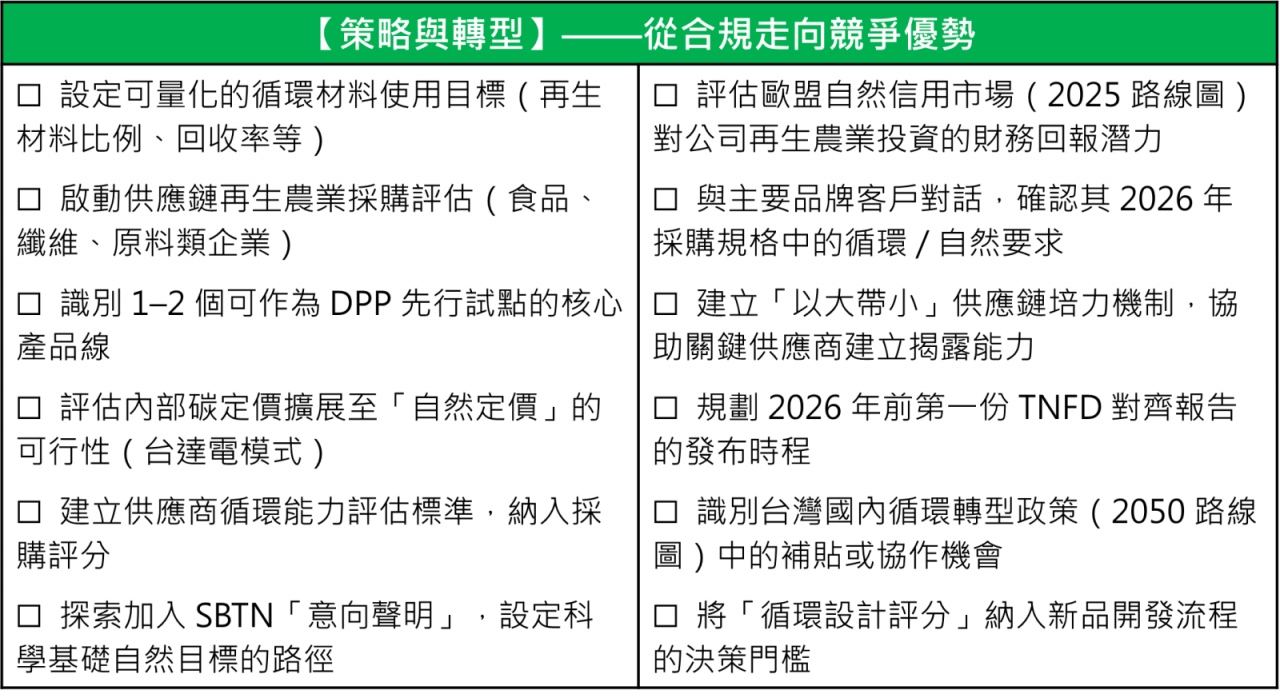

峰會前行動清單:12 個具體步驟

無論企業目前在哪個階段,以下清單提供了峰會前可立即對照執行的具體動作,分為「揭露與合規」和「策略與轉型」兩個維度:

最後一個提醒:Omnibus 鬆綁不等於壓力減少

歐盟 Omnibus 套案將 CSRD 適用範圍大幅收窄(從約 50,000 家減至約 5,000 家企業),Wave 2/3 也各自延後兩年。許多企業把這解讀為「時間變多了,可以晚點動」。這是最危險的誤讀。

原因有三:

第一,品牌客戶的要求不等於監管門檻。

許多歐美品牌的採購標準早已超過 CSRD 的法定要求,而且不會因為 Omnibus 而跟著鬆綁。台灣企業若以監管合規為下限,就是把標準設在品牌客戶可接受的邊界之下。

第二,ESPR 的時程完全未受 Omnibus 影響。

未售品銷毀禁令 2026 年 7 月如期生效。DPP 登錄系統同年建置截止。這些是產品層級的硬性要求,與 CSRD 的報告制度分屬不同法規體系。

第三,早期行動者的優勢在 2026 年之前就會形成。

WEF 數據顯示,Fortune 500 中僅有 12% 企業設有生物多樣性目標。現在行動,就是在競爭對手完成布局之前,佔據稀缺的早行者位置——在投資人信心、供應鏈議價、品牌溢價三個維度同時積累優勢。

「我們需要從全球框架走向國家行動,再走向企業承諾——而這三者必須同步發生,

才能在 2030 年前逆轉自然喪失。」

——Business for Nature,2030 策略更新(2025 年 5 月)

這個系列留給企業的六個問題

六篇走完,最終不是要企業帶著一套工具清單離開峰會,而是帶著六個值得深入思考的問題回到公司:

-

第一篇問題:你的自然相依性,有多少已被納入財務風險評估?

-

第二篇問題:你的 TNFD 揭露,是在呈現真實的管理,還是只是合規表格?

-

第三篇問題:你的產品設計,有沒有讓回收商看得到成分、拆得開材料?

-

第四篇問題:你的台灣供應商,知道你 2027 年需要哪些 DPP 數據嗎?

-

第五篇問題:你的循環策略,能不能在生態系統層次說明它對自然的實際貢獻?

-

第六篇問題:2030 年,你希望在哪裡,你還有幾年?

自然正向與循環經濟,不是兩個要求企業額外付出的義務,而是一個重新定義「什麼是做得好的企業」的框架。峰會是一個開始,不是答案。真正的行動,發生在回到辦公室之後的第一個星期。

※本文授權轉載自CSRone,原文見此。