從制度本質看起:市場重新定價「結構性稀缺」

作為全球規模最大的碳市場,EU Emissions Trading System(EU ETS)自 2005 年上路以來,即採用「總量管制與交易」的設計邏輯。

歐盟先設定整體排放上限,再將碳排放配額分配或拍賣給受管制產業,企業必須持有足額配額,才能覆蓋其實際排放量。每持有 1 單位的歐盟碳排放配額(EUA),即代表企業獲得排放 1 公噸二氧化碳(或等量溫室氣體)的權利。

這個制度的關鍵不在於交易本身,而在於「上限會逐年下降」──當可用配額持續減少,而產業活動仍需排放,市場自然會透過價格機制反映稀缺性。換言之,只要減碳目標不變,碳價上漲本就是制度內建的結果。

本月,EUAs 突破每噸 92 歐元,相較去年同期上漲約 27%,並連續數週走高。市場解讀也相當一致:這並非回到過去的投機高點,而是企業與投資人開始正視被延後消化的現實——未來可用的EUAs,確實會更少。

其中最直接的變化來自配額供給。根據拍賣行事曆與市場穩定儲備機制(MSR)的運作設計,2026 年 ETS 年度拍賣量將明顯低於前一年,從約5.89 億噸 CO₂e,降至約 4.82 億噸。當拍賣量與免費配額同步縮水,企業只能在市場上競逐更有限的配額,價格自然被推升。

政策訊號轉強:2040 年減碳目標被「提前計價」

除了眼前的供給縮減,更關鍵的是長期政策方向早已高度明確。歐盟曾對外釋出 2040 年相較 1990 年減排 90% 的長期目標,這意味著 ETS 的排放上限不只是緩慢下降,而是將持續加速收緊。

這也對市場釋放出清楚的訊號:未來十多年,碳成本不太可能回到低檔。這類「高度可信的政策承諾」,往往不會等到正式立法完成才反映在價格上,而是提前體現在期貨與現貨市場之中。碳價的上行,某種程度上正是市場對這條減碳路徑的提前折現。

在制度與政策之外,市場結構也有一定的影響,受資金與季節性影響,短期動能被放大。近期投資基金增加碳期貨部位,使價格動能被放大;同時,冬季推升能源與工業需求,增加合規性購買壓力。加上排放申報與繳交期限逐漸逼近,不少企業選擇提前進場補足配額,進一步支撐價格。

CBAM 上路,碳成本不再只屬於歐洲內部

今年 1 月正式實施的 CBAM,標誌歐盟碳定價機制的重要轉折。過去,碳成本主要由歐盟境內企業承擔;隨著 CBAM 上路,鋼鐵、水泥等高碳產品的進口商,也必須支付相當於 EU ETS 水準的碳成本,使碳定價不再侷限於歐洲內部市場。

在此背景下,歐盟亦將同步推進境內產業「免費配額」的退場機制。其政策邏輯在於:既然 CBAM 已對進口高碳產品施加相應的碳成本、降低碳洩漏風險,歐盟企業便不再需要透過免費配額來維持競爭條件。隨著免費配額縮減,市場上可流通的 EUAs 將進一步減少,實質供給趨緊,成為支撐碳價中長期走高的結構性因素。

更關鍵的是,碳定價的影響範圍由此正式延伸至全球供應鏈層級,促使跨國企業重新評估其生產布局、供應鏈配置與投資決策,碳成本也逐步轉化為影響產業競爭力的核心變數之一。

回顧與前瞻:碳價正走向「百歐元常態」

若拉長時間軸來看,這波上漲並不突兀。2024 年 EU ETS 平均碳價約為每噸 65 歐元,2023 年曾一度突破 100 歐元高點。

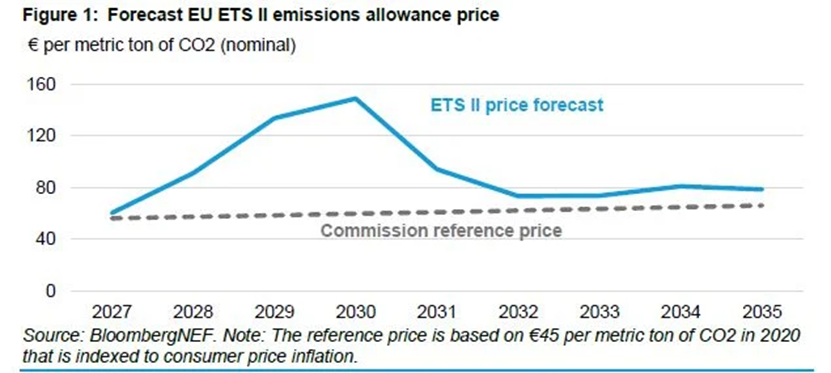

多數市場調查已預期,2026 至 2030 年的平均價格將接近 100 歐元,部分能源分析甚至推估 2030 年可達到 126 歐元。預計於2027 年 ETS II(涵蓋建築與運輸部門)啟動後,需求面仍有進一步擴大的可能。Bloomberg NEF 指出,在相關情境下,2030年碳價不排除上看 149 歐元。

值得注意的是,ETS 並非只帶來高價格。根據官方數據,ETS 涵蓋的排放量已較2005年下降約 50%,主要來自電力部門去煤化與再生能源快速成長,並為 2030年減排 62% 的目標奠定基礎。

然而,正因總排放下降、配額更少,單位排放所承受的碳價格壓力,反而會持續存在,甚至升高。

歐盟碳價再走高,氣候治理體系下的「新常態」

.png)

放眼全球,約 28% 的溫室氣體排放已被某種形式的碳定價工具涵蓋,而 EU ETS 仍是最具價格影響力的指標市場。世界銀行(World Bank)指出,穩定且具強度的碳價,正在改變企業的投資邏輯、技術選擇與供應鏈配置。歐盟碳價再創新高,顯示碳定價已不再僅是政策工具,而成為驅動產業轉型與引導資本流向的關鍵力量。

碳價正在被制度化為長期成本,企業無法再以短期波動視之;碳風險管理正快速轉為營運與投資決策的核心議題;而 EU ETS 所釋出的價格訊號,已開始影響其他國家的碳市場設計與全球供應鏈的重新配置。

參考來源:Carbon Credits、S&P Global、Bloomberg NEF、World Bank

延伸閱讀

永續顧問洞悉:歐盟「永續震撼彈」引爆全球!歐盟永續簡化綜合套案(EU Omnibus)將如何改寫全球永續發展遊戲規則?

※ 本文授權轉載自CSRone,原文見此。