碳費、內部碳定價加速企業減碳,專家分析ETS上路3情境

全球已有80個國家與地區運行碳稅與排放交易制度(ETS)。台灣碳費制度以300元起徵,企業若提交自主減量計畫即可適用A、B優惠費率。首年徵收對象共465廠,其中已有430家提出自主減量計畫;其中67家瞄準50元優惠費率、363家為100元費率。環境部氣候變遷署署長蔡玲儀表示,各企業提出超過3千項減量措施,涵蓋製程改善、能源效率提升、再生能源導入與低碳燃料轉換等。

碳費制度逐步落地的同時,外界關注的高碳洩漏認定也成為焦點。蔡玲儀指出,面對美國關稅升高與國際競爭壓力,環境部正與經濟部討論適用高碳洩漏產業的認定原則,預計最晚12月預告草案。不過她也強調「優惠費率與高碳洩漏認定,都要交自主減量。」

蔡玲儀補充,凡是提交自主減量計畫的企業,環境部將與金管會合作,納入「綠色轉型金融行動方案」,使企業有機會獲得更有利的投融資條件,支持企業低碳轉型。

企業為因應國內碳費及國外碳關稅,也開始尋找更積極的風險管理工具,其中「內部碳定價」正是重要做法之一。《RECCESSARY》執行長黃公暉指出,若企業能將減碳目標整合至日常營運與資本規劃,並設定較高的內部碳定價,就能讓更多減碳專案具備財務可行性。他歸納內部碳定價的3大優點:

1. 短期雖會提高設備折舊費用,但長期將降低外部碳成本影響

2. 激勵企業預先調整產品或服務的定價,確保已涵蓋未來碳價風險,避免獲利遭外部碳價侵蝕

3. 鼓勵資源流向低碳與高效率的部門,提升企業整體獲利結構,可用於部門績效評估

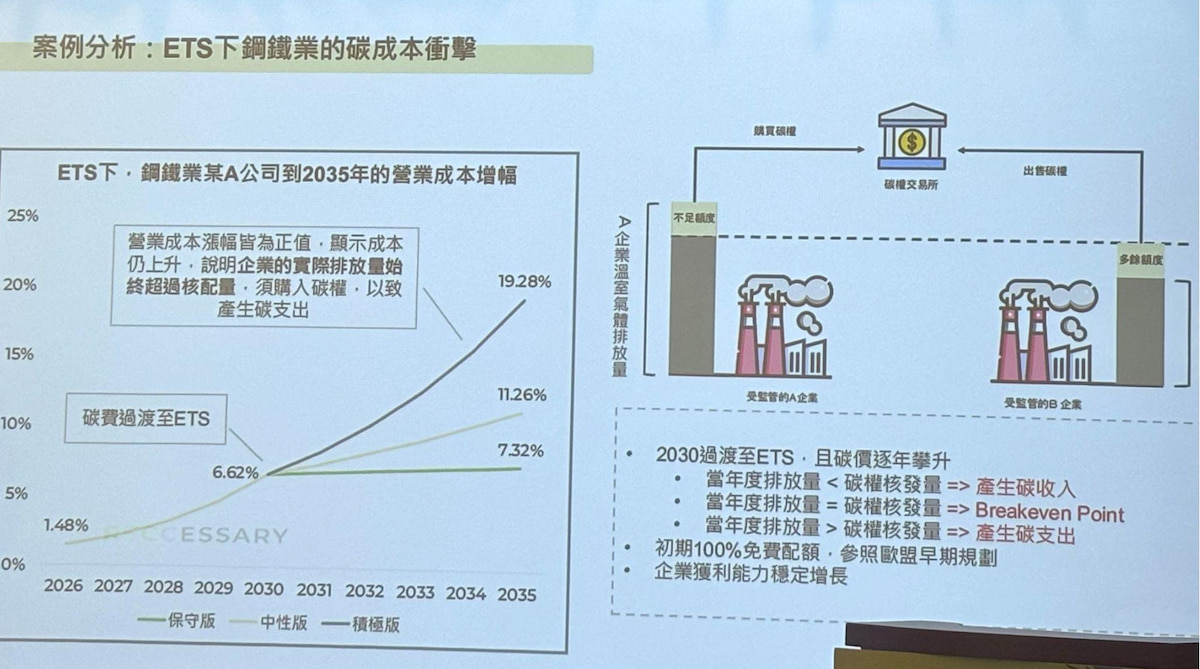

為協助企業制定更長期的減碳策略,《RECCESSARY》也將推出碳定價追蹤資料庫。黃公暉表示,企業必須掌握碳價長期趨勢,才能做出正確的投資與規劃,因此分析以保守、中性、積極3種情境,提供企業評估減碳投資的參考訊號。

黃公暉指出,企業除了應該積極減碳,還需要理解自身在產業鏈內的競爭位置,雖然碳費價格的高低攸關企業支出,但更大的風險來自長期維持在低碳價的環境。他提醒,若台灣未來需與國際接軌、碳價快速拉高,企業可能在短時間內面臨巨大成本壓力,「若台灣要在2030年接軌國際,企業的碳費負擔大約會成長6~13倍」。

《RECCESSARY》透過保守、中性與積極3種情境,讓企業更了解未來碳風險與機會。圖片來源:莊閔茜攝

《RECCESSARY》透過保守、中性與積極3種情境,讓企業更了解未來碳風險與機會。圖片來源:莊閔茜攝

把企業碳成本變碳資產,友達、亞泥代表分享成果案例

友達光電是國內減碳行動最早的一批企業。友達光電處長魏憶琳表示,公司自2010年起即推動減量,範疇一碳排占比已從14%降至2024年的3%。友達也同步透過提升能源效率與擴大綠電使用來降低範疇二碳排。她強調,因為早期就開始布局,「擬定自主減量計畫時,多數都是提出深度節能或調整餘熱回收,非簡單設備汰換。」

魏憶琳指出,在壓低範疇一排放後,下一階段的減碳方式將是碳捕捉、利用與封存(CCUS)。然而她坦言,當前最大的挑戰在於捕捉之後,二氧化碳該如何利用。

另一方面,友達也在思考如何把碳成本轉化成碳資產。除了節能、人員訓練、購買綠電與碳費等投入,友達正透過綠色服務與先期碳權創造收益。今年9月,友達成功出售25噸國內減量額度,每噸成交價3,800元、總額9.5萬元,成為台灣科技業首件出售國內碳權的案例。

水泥是國際公認最難減碳,外界也認為會優先列入高碳洩漏。亞洲水泥花蓮廠首席副廠長陳志賢表示,「減碳之路就是循環經濟之路」。他解釋,水泥旋窯具有高溫、長時間燃燒與大空間的特性,可將灰渣完全轉為水泥製程中的熟料,是目前水泥業最主要的減碳方式。

儘管水泥業常被視為高碳排、破壞景觀,但同時也能應用在能源回收、礦物回收與廢棄物處理。陳志賢指出,亞泥使用的替代原料與燃料,分別來自廢棄物處理、鋼鐵、石化、造紙、光電等產業。亞泥也已處理廢棄風機2個機組、共6支葉片,約42噸再生能源廢棄物,展現循環利用的潛力。

從國際視角看,台灣應把減碳視為戰略機會。永智顧問總經理石信智指出,全球溫室氣體排放自工業革命以來大幅增加,但台灣占比不到1%,且被歸類排放穩定並逐步下降的工業國家。他認為,台灣應結合技術與資金,把減碳視為可快速成長的商機,借鏡日本與韓國,由政府與企業合作,把低碳技術輸出到其他國家,擴大全球減碳效益。

※ 本文授權轉載自Reccessary,原文見此。