IFRS永續揭露準則

由國際財務報導準則基金會(IFRS Foundation)推動成立了國際永續準則理事會(ISSB,International Sustainability Standards Board),希望能借鑑IFRS基金會在財務報導準則領域的框架和流程,制定全球統一的永續揭露標準,以創造更具一致性和可比較性的永續資訊報告。

我國亦發布接軌IFRS 永續揭露準則藍圖,期望能有效連結永續資訊與財務資訊,提升永續資訊之可比較性與透明度。

影響力加權會計(Impact-Weighted Accounts,簡稱IWA)

IWA(影響加權會計框架)係由影響力投資全球指導委員會、影響力管理計畫及哈佛商學院共同推出,透過IWA框架,企業可以透過明確的指標,衡量其在各類永續活動中的社會和環境影響。

此框架方法特別強調「加權」概念,將不同類型的社會和環境影響賦予適當的權重,根據影響的性質和重要程度來定義,將定量和定性指標評估整合到財務報表中。企業的各類活動影響將分別識別與評估,通過量化與加權,計算其對社會及環境的整體貢獻。

全面影響力衡量與管理架構(Total Impact Measurement and Management;TIMM)

全面影響力衡量與管理架構(TIMM)為企業提供了多元分析業務影響的框架,從經濟、稅務、環境及社會四個面向盤點其對利害關係人產生的影響力,以衡量企業對於社會的永續價值。

(1) 影響力貨幣化步驟

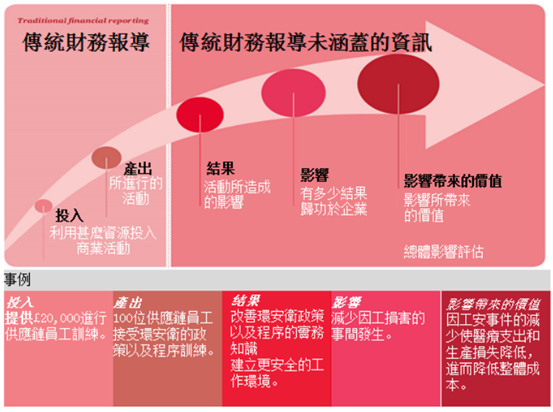

其基本概念為運用影響力帳戶(Impact accounts)以貨幣化的方式評估影響力路徑(impact pathway),以了解企業營運活動從投入(inputs)、產出(outputs)到其成果(outcomes)對於利害關係人的變化與影響。

資料來源:PwC publication – “Measuring and managing total impact: A new language for business decisions” p.23, Figure 10

(2)應用TIMM的五個關鍵步驟

第一步-定義範圍:定義目標是什麼及要包括哪些影響?

第二步-定義價值的範疇:影響在價值鏈上的範圍有多大?

第三步-收集現有資料: 評估企業現有的數據資料庫或系統資訊。

第四步-獲得新資訊: 評估需取得之額外資訊及如何取得?

第五步-分析資料並衡量影響的價值:分析一段時間內之影響力資訊,使用模型技術估算影響力之經濟及社會價值,並將價值量化為財務數據。

(3)TIMM四個面向影響力評估及方法

TIMM幫助企業從經濟、稅務、環境及社會四個面向盤點對利害關係人的影響,並將這些影響與財務績效相結合:

社會影響:分析衡量和評估企業活動對健康、教育和社區凝聚力等社會結果的影響。

環境影響:分析衡量使用空氣、土地和水等自然資源的使用及廢棄物排放對社會的影響。透過使用商業數據、公開資訊和分析技術,量化價值鏈活動所導致的生態系統變化。

稅務影響:衡量企業的總體稅收貢獻,以總體稅負框架(Total Tax Contribution, TTC)之標準化方法評估企業支付的所有稅款以及代相關稅務機構徵收的稅款。

經濟影響:透過經濟模型,以財務及採購數據估算企業的間接和誘發影響,以及可能產生隨時間延展的「更廣泛的」經濟影響。

資料來源:PwC publication – “Measuring and managing total impact: A new language for business decisions” p.23

(4)相關案例

日月光投控導入全面影響衡量與管理(TIMM)框架,評估範圍包含自身營運及價值鏈,持續透過貨幣化評估工具追蹤營運活動的社會影響和營運風險,評估對環境和社會的外部衝擊。

資料來源:日月光投資控股2024年度永續報告書

資料來源:日月光投資控股2024年度永續報告書

隨著全球對企業負責任行為的期望日益增強,社會各界紛紛呼籲企業在營運中納入永續發展的理念。面對這種期待,國際先行者們開始思考如何全方位衡量營運活動對社會和環境的影響,超越以往僅關注利潤的經營模式,將社會責任與永續發展融入其策略核心。

因此,他們尋求通過「影響力衡量與管理架構」等工具,系統性地分析從供應鏈管理到產品終端使用的每個環節,跳脫傳統的投入和產出的評價方式,以發現更多創造永續價值的機會。

企業不僅需要滿足法令規範的永續資訊揭露,亦須與利害關係人溝通其所做決策帶來的長期正面影響。透過全面的影響力評估能夠更精準量化ESG等多方面貢獻,增強企業揭露資訊的透明度和可信度,也有助於塑造積極的品牌形象,從而贏得消費者、投資者和社會的廣泛支持。

企業可透過此方式,持續探索更具創新性和負責任的商業模式,鞏固其在社會中的地位,並為未來的永續發展奠定堅實的基礎。

(本文作者為資誠聯合會計師事務所金融產業部會計師,前外商金融機構董事暨財務長,在金融領域超過20年工作經驗,包括提供顧問及審計服務,專精於永續金融、營運規劃、風險管理、財務顧問與審計服務。)