_20250731175305.jpg_1140x855.jpg)

關鍵發現1:高溫風險加劇,氣候調適成本上升

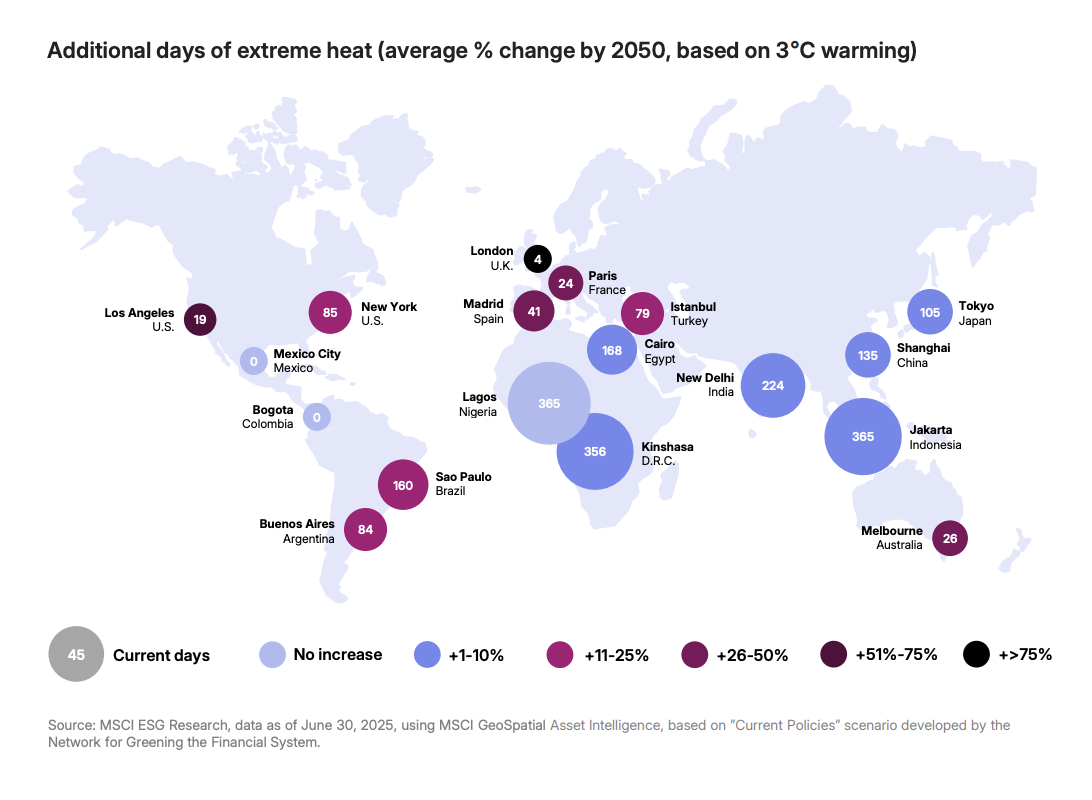

根據報告,在全球氣溫將比工業化前水平上升 3°C ,到2050年,全球主要城市如洛杉磯、紐約、倫敦、巴黎和東京等,極端高溫天數預計將大幅增加。以亞太地區城市為例,澳洲墨爾本的高溫日數將上升31%,日本東京增加9%,中國上海增加7%,印度新德里增加5%。

高溫風險加劇,也代表氣候調適成本持續升高。對投資者而言,該趨勢意味著他們不僅要管理與移除高排放行業相關的轉型風險,還要應對極端天氣及氣候事件對財務和運營層面造成的直接衝擊。

全球主要城市極端高溫天數將大幅增加。圖片來源:MSCI

關鍵發現2:多數企業偏離2°C溫控目標

全球上市公司和非上市公司直接排放量,合計佔全球排放量的32%。近三分之二的上市公司當前的排放路徑將導致全球升溫超過2°C,而全球平均升溫幅度為2.7°C。能源、原材料和非必需消費品等行業的排放,嚴重偏離1.5°C溫控目標,但報告指出通過轉型融資機會仍有改善潛力。

以新加坡、香港及中國等亞太地區主要市場來看,超過70%上市公司當前的排放路徑偏離2°C溫控目標。亞太地區上市公司的溫控現狀如下:

在新加坡,81%的上市公司的排放路徑將導致全球升溫超過2°C,其中28%的公司的排放路徑將導致升溫超過3.2℃。

在香港,72%的上市公司的排放路徑將導致全球升溫超過2°C,其中33%的公司的排放路徑將導致升溫超過3.2℃。

在中國,71%的上市公司的排放路徑將導致全球升溫超過2°C,其中39%的公司的排放路徑將導致升溫超過3.2℃。

在日本,66%的上市公司的排放路徑將導致全球升溫超過2°C,其中21%的公司的排放路徑將導致升溫超過3.2℃。

在澳洲,58%的上市公司的排放路徑將導致全球升溫超過2°C,其中27%的公司的排放路徑將導致升溫超過3.2℃。

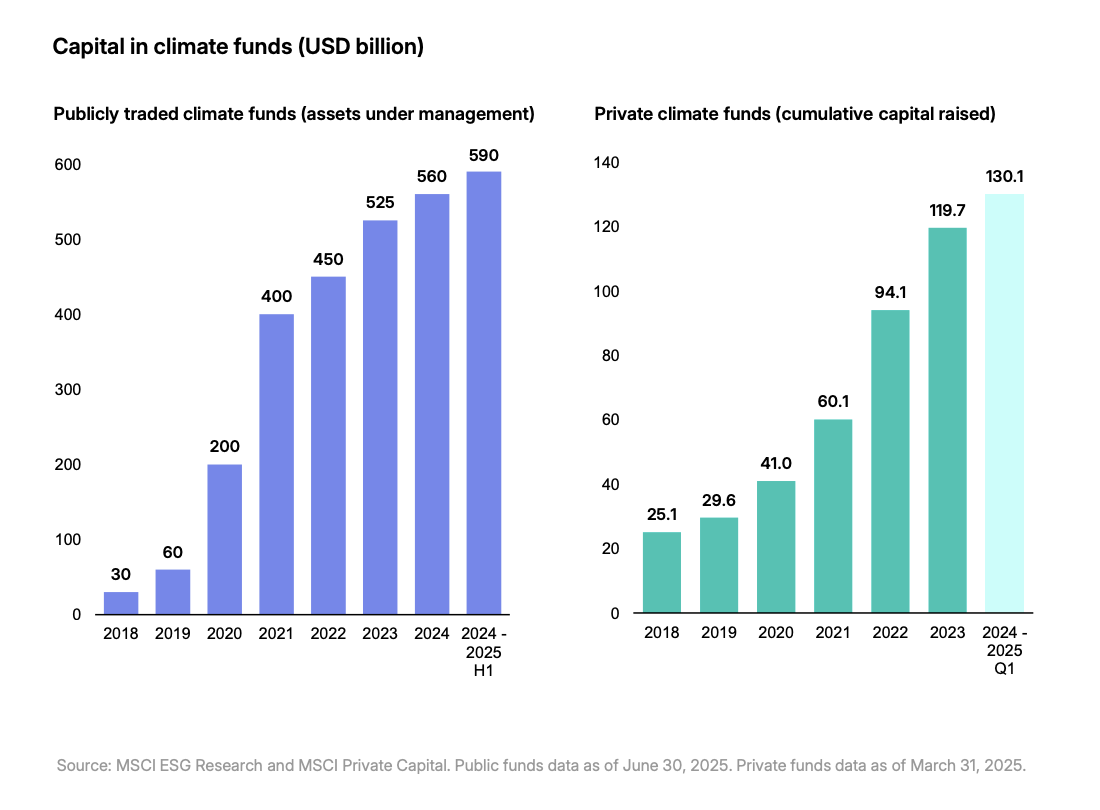

關鍵發現3:轉型投資趨勢增強,氣候基金規模成長20倍

近年來,氣候基金在公開上市和私募資本市場均迅速擴張,反映出投資者對跨資產類別的能源轉型和脫碳的興趣日益濃厚。截至2025年6月30日,近七年間,公募氣候基金的資產管理規模成長了近20倍,達到5,900億美元。

這表明投資者日益認識到,要實現減排目標,需要為支撐全球經濟但難以減排的行業提供資金支持。

近七年間,公募氣候基金的資產管理規模成長了近20倍。圖片來源:MSCI

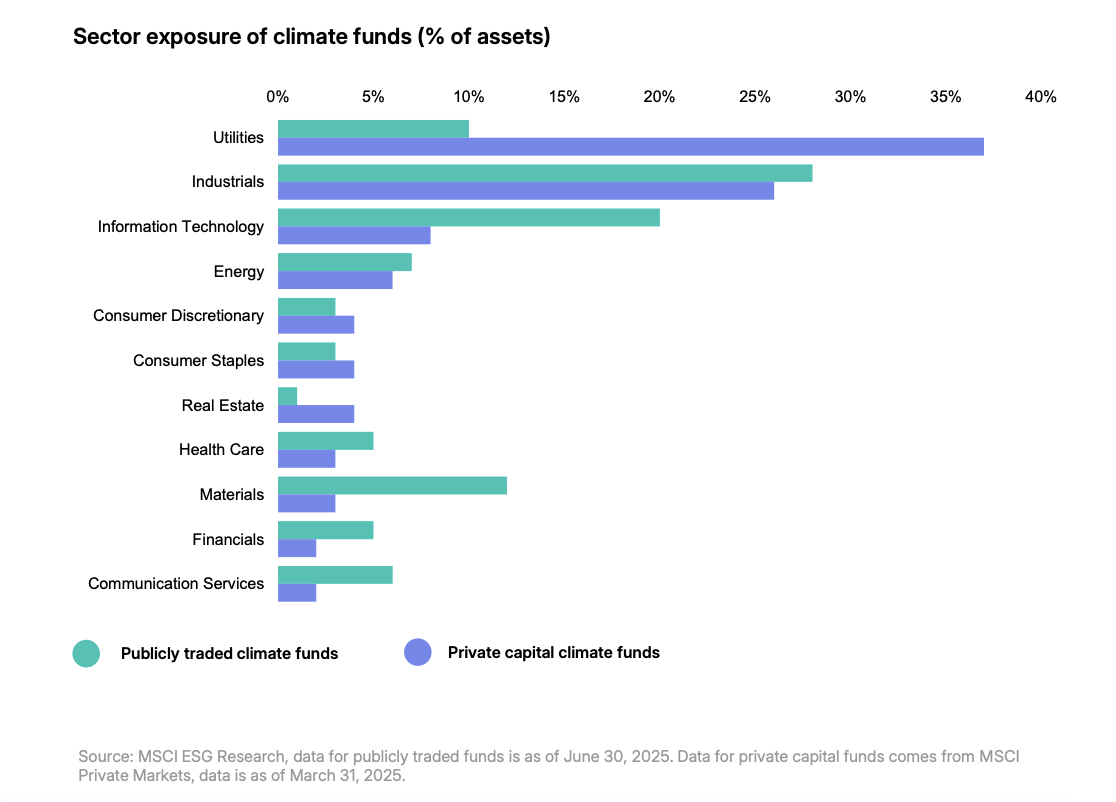

公募氣候基金往往更傾向於投資推動低碳轉型的行業。公募氣候基金中有20%的投資流向資訊科技行業,12%投向材料行業,這兩大行業對於低碳技術的規模化發展至關重要。相比之下,私募基金投向這兩個行業的資金占比分別僅為8%和3%。

私募氣候基金中37%的投資流向了公用事業領域,為此高排放行業,提供能源轉型的重要機會;至於公募氣候基金,僅有10%的資金投向該領域。

公募氣候基金中有20%的投資流向資訊科技行業,12%投向材料行業。圖片來源:MSCI

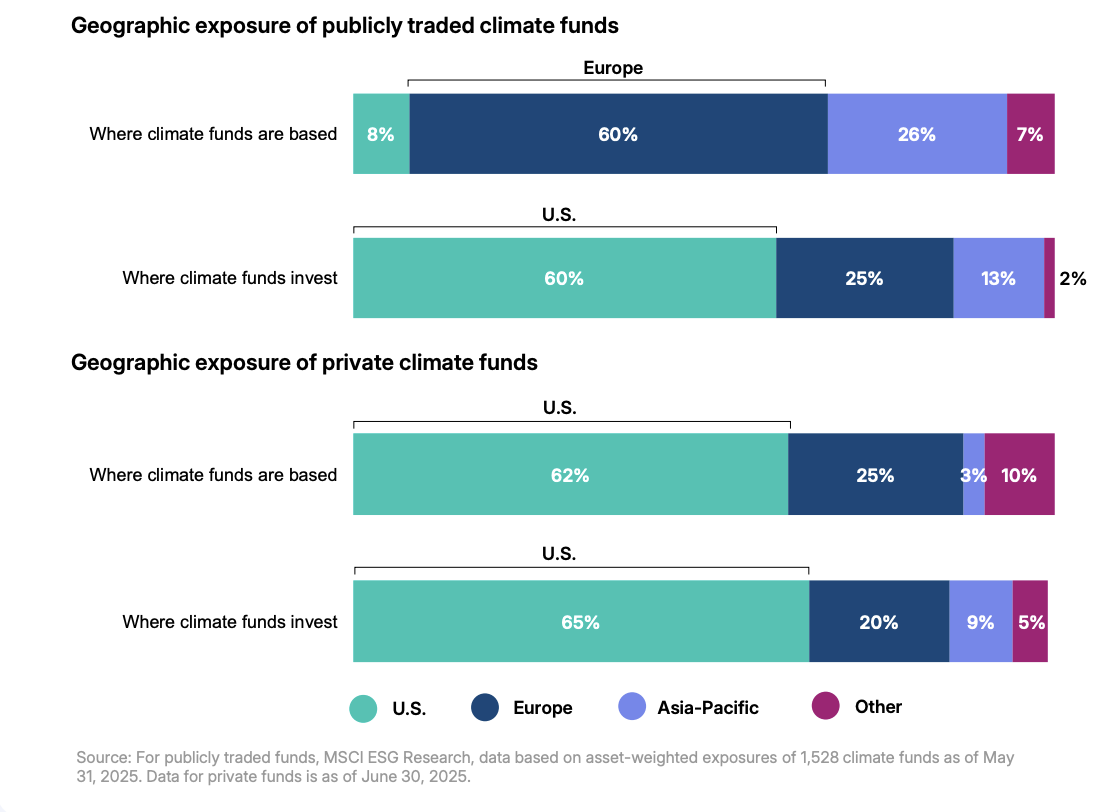

大多數公募氣候基金成立於歐洲,而大多數私募氣候基金則成立於美國。但不論氣候基金的註冊所在地點,投資重心主要仍在美國。

截至2025年6月30日,公募氣候基金60%的投資投向美國上市公司或其他美國資產,25%投向歐洲上市公司,13%投向亞太地區。私募氣候基金的投資流向也與之類似,其中近65%的資產投向美國當地的投資專案。

不論氣候基金的註冊所在地點,投資重心主要仍在美國。圖片來源:MSCI

關鍵發現4:綠色債券市場萎縮,跌至5年新低

2025年第二季,全球企業和主權發行人共發行了657億美元的綠色債券,其中近80%來自歐洲,其次是亞洲(3.8%)和美國(2.6%)。截至2025年6月30日,全球綠色債券市場總額為1,514億美元,較去年下降近30%。

值得注意的是,今年第二季的綠色債券發行量為近5年來的最低點。主要原因是美國綠色債券發行量下降,美國發行人在第二季共發行了17億美元的綠色債券,較去年同期下降了88%。這也凸顯了全球需要持續的創新融資機制,履行氣候承諾。

全球2025年Q2的綠色債券發行量為近5年來的最低點。圖片來源:MSCI

完整內容,可參考:MSCI《轉型金融追蹤報告》

.jpg)