碳權交易所在 8 月 7 日正式營運,這是由證交所與國發基金將共同出資成立,國發會「台灣 2050 年淨零轉型」的重點措施。光是第一波碳權題材,就讓滿手林業資源的造紙類股在 4 月大噴發,但碳權行情真的只有造紙全拿嗎?

事實上,所謂碳權行情,背後還有更強的急迫性,甚至攸關國際貿易出口競爭力。

關鍵就在於歐盟早就在 2022 年 6 月開出第一槍,也就是第一個碳邊界調整機制(CBAM)法規正式上路:要求進口商申報產品在生產過程中的碳排放量,碳排越高的商品,碳邊境稅當然就會越高,並於 2023 年 1 月啟用。

你可能也想看:為何歐盟要實施CBAM?碳權交易所成立,只是第一步!芝加哥沒有總量管制,倒閉收場

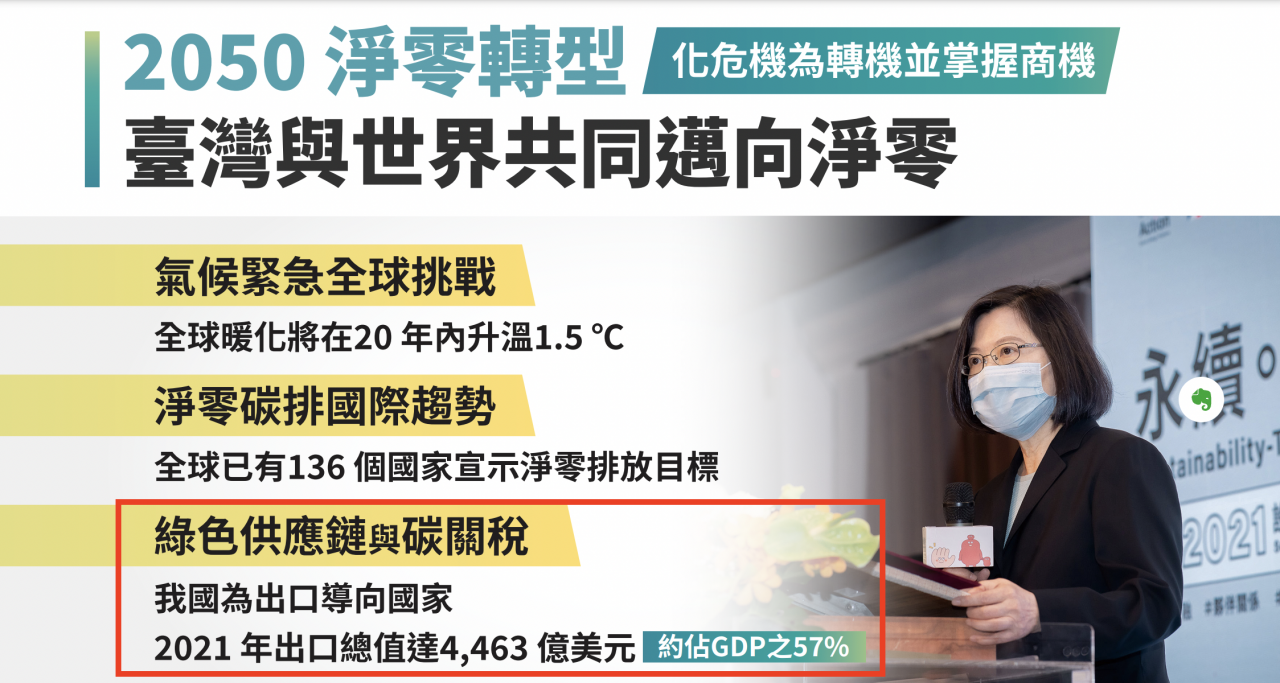

據媒體報導,2022 年底台灣就陸續有中小企業受歐洲端客戶要求申報碳排放量,影響範圍有多大?以中華經濟研究院整理資料來看,近 5 年來台灣 CBAM 涵蓋產品出口至歐盟,年平均出口值為 12.1 億美元,占對歐盟年平均出口值的 5.20%;其中,以鋼鐵占比最大,占 CBAM 涵蓋產品 99.73%,影響當然最大。

2023~2025 年主要是 CBAM 申報產品碳排量階段, 過渡期延長至 2026 年底,2027 年起實際課徵,管制範圍除水泥、鋼鐵、鋁、肥料、電力外、亦涵蓋有機化學品、塑膠、氫氣和氨。

(資料來源:國際碳邊境調整機制與國內碳定價風險因應)

不只歐洲,美國也在 2022 年提出美版碳關稅《清潔競爭法案》(Clean Competition Act,CCA)草案,目前法案進度已完成二讀,若通過,美國也將在 2024 年開始徵收碳稅。納管產業包含煉油、石化、化肥、水泥、鋼鐵及鋁等行業,其產品涵蓋範圍在第一階段已較歐盟廣泛。

而且呢,美國的碳稅計算方式,會從 2025 年起以每年通膨率加 5% 來漲價,算算到 2030 年,每噸碳價會至少達到 80 美元以上,通膨繼續升溫,更不排除將超過 90 美元。作為一個出口導向的國家,當國際大廠也紛紛提出碳中和目標,要求供應鏈做出氣候承諾的時候, GDP 超過一半都可能會被徵碳稅,節能減碳不只是價值觀的選擇,更可能掐到台灣多數企業的命脈啊。

(資料來源:臺灣2050淨零排放路徑及策略總說明_簡報)

即使不是出口導向,只做內需的企業,台灣在今年初也三讀通過將《溫室氣體減量及管理法》修正為《氣候變遷因應法》,明定應在 2050 年達成溫室氣替淨零排放,並規劃分階段徵收碳費,第一階段會鎖定年排放量逾 2.5萬公噸二氧化碳當量(CO2e)的「排碳大戶」,如鋼鐵、半導體或水泥等占台灣碳排放最大宗的產業,約有 287家。

金管會也要求上市櫃公司:分階段強制揭露溫室氣體盤查資訊及進行查證,公司董事會應於112 年第 2 季訂定盤查及查證之時程規劃,按季提報董事會控管,強化董事會永續發展責任。並指定碳盤查應對日程。

112年:資本額100億元以上及鋼鐵、水泥業,116年完成確信(約100家)

113年:資本額50-100億元,117年完成確信(約100家)

114年:資本額50億元以下,118年完成確信(約1,400家)

(資料來源:氣候變遷因應法修法)

換句話說,產業只要有歐美客戶,或是上市櫃公司,鋪天蓋地,至少都需要走過這一趟碳盤查的過程,回報自己到底排了多少碳。那企業要如何知道自己開的公司到底有多少碳排量?這就需要進行所謂「碳盤查」了,要先有碳盤查,才有後續的碳定價、碳減量。碳盤查把溫室氣體排放分成三大種類:

直接排放:公司所擁有或能控制的排放源,來自製程、廠房,以及交通工具的排放

間接排放:從第三方購買或取得,且使用在組織內部的各種能源,所產生的間接排放溫室氣體排放

其他間接排放:公司外部產生的所有間接排放,較難計算和控制,像是員工通勤或商務差旅,產品生命周期產生的排放等等。

問題是,在這幾年之前,企業既沒有必要,也沒有能力搞定碳盤查。今年 3 月發表年度企業永續進程報告,超過 77% 臺灣企業未進行碳足跡盤查。可想而知,碳盤查(與後續碳管理)方案市場不小,但檯面上的資服業者各有什麼優勢去佔得一塊餅?是否已經開始貢獻營收?

集團企業內的碳盤查服務:大世科、東捷資訊

老牌機電廠東元與大同,2023 年以來都受惠於節電、綠能與新能源題材,旗下資訊管理相關子公司,也分別有碳盤查相關業務。

大世科的母公司則是大同,其碳盤查相關商品為「ESG零碳整合管理系統」,提供零碳路徑解決方案供企業遵循及訂定減碳目標,協助企業提升永續發展競爭力。協助客戶從碳當量盤查、分析,進而協助制定碳排減量計劃,例如降低電力消耗、建立再生能源規劃、碳權採購交易管理等,階段性實施以達到淨零碳排目標。

(資料來源:大世科 111 年法人說明會簡報)

(資料來源:大世科 111 年法人說明會簡報)

以每月營收來看,還看不出有較前一年穩定增長,股價先行的速度比較快。

東捷資訊母公司就是東元,最早是代理德國軟體商 SAP 的 ERP(企業資源規畫)系統起家,原本公司就有逾 260 家上市櫃公司客戶。除了攜手雲端報告大廠 Workiva 推出「ESG智能碳管理解決方案」,包括 SAP 將在高雄亞灣區成立全球 ESG 研創中心,也宣布碳盤查的導入及顧問服務,由系統整合夥伴東捷資訊與伊雲谷負責,專攻外銷歐洲市場的金屬釦件業者進行碳盤查。SAP是德國公司,對於歐盟法規的熟悉度自然是優於其他業者。

換句話說,東捷不只與 SAP 合作,也有 ESG 智能碳管理解決方案,大小規模通吃。其ESG智能碳管理解決方案已有電機、金屬加工業兩家客戶採用,目標今年要導入40-50家。

(資料來源:東捷資訊 2023 年法說會簡報)

以近一年營收來看,雖然 6 月營收略有成長,也是股價反應的速度更快。

資訊服務業者:伊雲谷、倍力、精誠、叡揚

既然提到 SAP,就一起談到另一個合作業者伊雲谷。首先雲端服務商本身就可能是 ESG 受惠者,因為資料機房的電力耗能可以轉嫁計算到雲端業者上,伊雲谷同樣也是微軟永續雲的合作夥伴。其輔導產業包括水泥業、鋼鐵業、金融業、半導體業上市公司,預計年中可確定相關訂單,順利的話,將會開始有營收貢獻。

(資料來源:伊雲谷 2023 年法說會簡報)

(資料來源:伊雲谷 2023 年法說會簡報)

以每月營收來看,今年 2 月開始,連續五個月每月營收較去年同期增加,累計營收也在成長。

倍力合作對象則是美商 B2B 商業數據業者鄧白氏(The Dun & Bradstreet Data Cloud),其倡議之「ESG黃金生態圈」業者還包括 KPMG(安侯建業)、SAP 和 SGS 等,鄧白氏擁有超過 20 萬家台灣公開及非公開企業資訊。

倍力於今年第一季建置「碳管家」系統,預計下半年起可望陸續貢獻營收,雖然今年佔比不會太高,但市場空間成大,看好未來長尾效應,加上訂閱制的收費方式,可望穩定貢獻公司營運。附帶一提,邁達特雖然也提供碳盤查服務,但就是代理倍力的碳管家。

(資料來源:倍力 2023 年法說會簡報)

叡揚是資訊軟體與雲端SaaS服務供應商,營收主要來源有訂閱式服務、專案接單等類型,以客戶產業類別來看,最大宗分別為金融業者與政府機構。

(來源:叡揚 2023 年法說會簡報)

其企業碳盤查產品為「Vital NetZero零碳雲」,於 2022 年第二季上市,仍在起步推廣階段,預計今年貢獻個位數成長 ,但淨零碳排趨勢明確,海外市場也渴望透過日本當地合作經銷商打入市場,販售知識協作管理、客戶關係管理、淨零碳排等系統。

即使碳盤查相關商品才剛幾步,但瑞揚本身的營收連續月增。以今年第一季來看,適逢資服業傳統淡季,營收仍有3.5億元,季減17.29%,較去年同期增加20.62%。第二季營收達3.84億元,年增14.6%,累計上半年營收7.4億元,年增17.42%,雙創同期新高。

最後則是台灣資服業龍頭的精誠,其商品為 SaaS 「Carbon EnVision 雲端碳管理系統」,是以顧問服務搭配訂閱式的系統服務作為服務方式。公司自行開發的雲端碳盤查系統客戶產業類別廣泛,已導入應用的客戶包含醫療器材製造業、汽車扣件製造業、半導體封裝業等約有十家客戶。

(資料來源:精誠2023 年法說會簡報)

(資料來源:精誠2023 年法說會簡報)

結論

林木資源只是碳權行情的第一步,第二步之後,就是客戶、數據與資訊管理的戰爭,不然大家工廠關一關,回到原始時代種樹就好啦。隨著歐美碳排法規落實於制度,從而形成另一種競爭壁壘,沒跟上腳步的企業,不只成本被墊高,也將面臨更高的市場門檻。

這一路鋪陳下來,你可以看到在造紙產業後,資訊服務業者提供各種碳盤查、以至於排碳管理的資訊服務,才能吃到台灣大小產業企業轉型的餅。從業者的合作對象,或許你就能推測他們的客戶、目標市場與經營方式,也看與歐美市場法規如何接軌。但這一年多來,碳管理產品才紛紛上路運轉,貢獻到實質營收了嗎?或許可再觀察,但是如果你已經追著「碳權概念股」跑時,就小心別被炒作哄抬到山頭吹風了。

※本文授權自玩股網,原文見此。