_20260623150106.jpg_1140x855.jpg)

IFRS S1、S2上路,環境部與金管會同步碳盤查時程

為將永續揭露轉化為可衡量的財務指標,金管會規定國內上市櫃公司自2026會計年度起,依實收資本額分三階段接軌 IFRS S1(永續相關財務資訊揭露一般規定)與 S2(氣候相關揭露)準則。首波約125家資本額百億以上的企業,今年起適用永續準則編製永續相關財務資訊,須納入年報編製。

其中, IFRS S2 要求企業逐步揭露完整範疇三排放資訊,規定除了範疇一和範疇二,企業還需要揭露範疇三的溫室氣體排放量及減碳行動,更讓不少企業繃緊神經,對碳盤查的壓力升高。

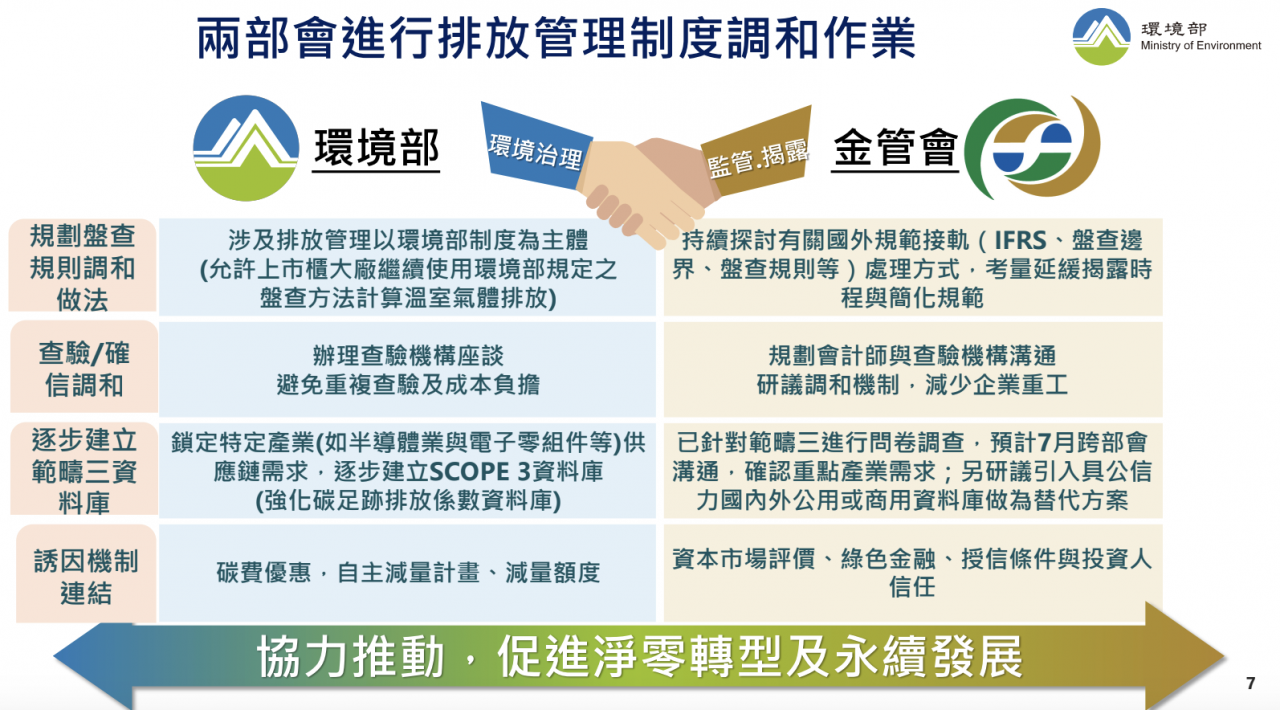

氣候變遷署長蔡玲儀說明,環境部要求的盤查範圍以排放源的工廠為主體,金管會則要求除了工廠外,企業整體的間接排放都要納入。目前若工廠已完成環境部碳盤查與查驗的企業,金管會審視相關申報資料時將予以承認,無須重複提交相同盤查資料予不同單位。

現在要進一步解決的是時程上的問題。蔡玲儀指出,為配合公司年報時程,金管會要求上市櫃公司3月就要交盤查資料,環境部則是規定4月底交碳盤查報告、10月底完成查驗,企業常抱怨徒增作業負擔。未來金管會將範疇一、二的確信申報期限放寬最遲至每年10月底,與環境部時程進一步對齊,以降低企業行政流程作業壓力。

金管會尚未要求範疇三盤查須強制確信。圖片來源:環境部。

金管會尚未要求範疇三盤查須強制確信。圖片來源:環境部。

範疇三盤查困難,半導體、電子製造業優先建立係數

環境部碳盤查制度目前仍以範疇一、二為主,但 IFRS S2 已要求企業揭露完整範疇三數據。然而,許多企業反映範疇三資料蒐集困難、供應鏈係數不足,實務盤查作業面臨困難。對此,蔡玲儀表示,環境部將與經濟部、金管會跨部會合作,逐步建立本土範疇三排放係數資料庫,並優先針對出口比重高的半導體及電子零組件製造業推動,以因應國際供應鏈揭露需求。

蔡玲儀也透露,金管會正在針對資本額50億元以下中小型企業進行問卷調查,評估參考歐盟永續綜合套案(EU Omnibus I)方向,簡化永續揭露規範,包括延後或豁免部分非氣候相關資訊及範疇三揭露要求的可能性,預計七月會再與金管會討論。

環境部表示,未來將與金管會深化合作,推動減碳與綠色金融的連結。圖片來源:環境部

環境部表示,未來將與金管會深化合作,推動減碳與綠色金融的連結。圖片來源:環境部

環境部長彭啓明則強調,「長期來看碳是資產,減碳減得愈多,資產價值就愈高」,環境部預計於今年底推出台版ETS測試平台,目標於2028年正式上路。他表示,透過ETS機制,碳價有機會回歸市場真實水準,進一步強化減碳誘因,並引導企業將碳視為資產管理,未來將與金管會深化合作,強化碳資產概念與綠色金融連結。