IFRS 強化永續揭露,跨國企業治理韌性受考驗

國際永續準則理事會(ISSB)於 2023 年 6 月正式發布兩號 IFRS 永續揭露準則,並獲國際證券管理機構組織(IOSCO)認可,目前已有 36 國宣布接軌,涵蓋全球 GDP 超過 57%,將成為未來國際永續資訊揭露的重要基準。歐盟亦持續推動企業永續發展報告指令(CSRD),並於今年 2 月公布「永續簡化綜合套案(EU Omnibus)」,調整適用範圍與時程。

安侯永續發展顧問經理鄭淑仁表示,截至目前,歐盟與永續相關的法規已超過 190 項,涵蓋多元產業,並依據法規性質、適用門檻與企業規模,對企業營運產生不同程度的影響。

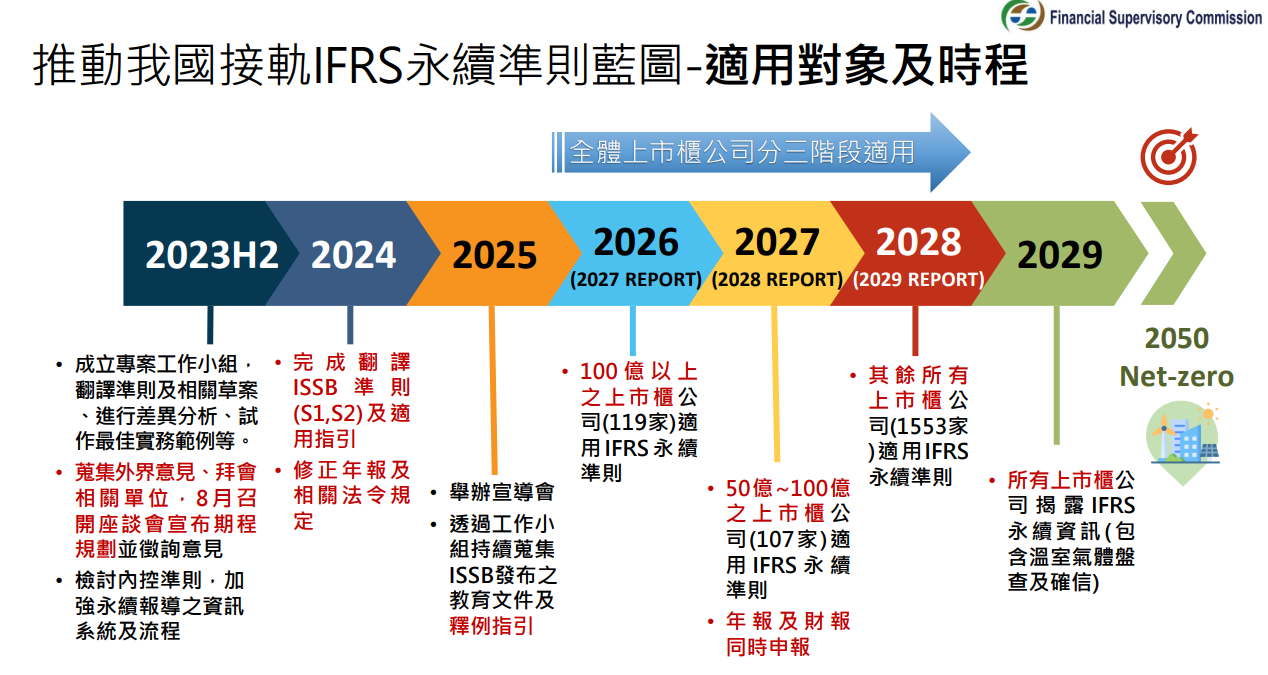

為接軌國際,金管會自 2023 年發布「我國接軌 IFRS 永續揭露準則藍圖」,並於今年 7 月完成公開發行公司年報應行記載事項準則法規預告,將自 2026 年起分三階段接軌,要求上市櫃公司於年報專章揭露永續資訊並經董事會通過,年底前將正式發布修正規範。

金管會2023 年發布「我國接軌 IFRS 永續揭露準則藍圖」。圖片來源:金管會

金融監督管理委員會副主任委員陳彥良強調,推動永續揭露的核心價值之一,即在於避免「漂綠」,並透過將內控與經營策略結合,進一步強化企業競爭力,打造更具透明度與國際信賴的台灣資本市場。

台灣上市櫃公司協會理事長周俊吉指出,台灣預計自2027年起,企業將依IFRS S1、S2準則以永續專章形式揭露於企業年報中,報導時點亦須與財務報告一致。這項政策不僅強調環境與公司治理的具體成效,也揭示企業若僅流於形式、進行「漂綠」行為,將面臨更高的聲譽與合規風險。

安侯永續發展顧問副總經理謝孟哲指出,儘管歐盟綜合套案擬針對永續報導、環境與社會盡職調查、碳邊境關稅等規範的時程與內容提出鬆綁,然而台灣主管機關已要求上市櫃公司導入之IFRS永續揭露準則,及近幾年來氣候、自然、不平等與社會相關財務揭露(即TCFD、TNFD、TISFD)框架蓬勃發展,皆顯示出非財務資訊揭露已走向與企業營運策略與財務規劃的整合,不管台灣企業有沒有受到歐盟相關法規列管,皆應及早因應準備。

謝孟哲建議,企業可從結合財務與永續衝擊的雙重重大性鑑別開始,將重大ESG風險與機會納入公司既有策略規劃與風險管理架構當中,並運用股東會年報及永續報告書等充分揭露相關管理績效。

推動永續揭露的核心價值之一,即在於避免「漂綠」。圖片來源:Shutterstock

推動永續揭露的核心價值之一,即在於避免「漂綠」。圖片來源:Shutterstock

「漂綠」代價高昂,面臨法律與信任雙重風險

KPMG安侯建業永續與確信執業會計師黃郁婷指出,企業在永續資訊的蒐集及揭露上面臨諸多挑戰,如何整合企業的報導流程以回應不同規範要求,以及確保永續資訊揭露的一致性及品質,是至關重要的。

現行法令雖已要求企業參照GRI、SASB、TCFD、IFRS永續揭露準則等國際標準揭露永續相關資訊,但在審查機制及第三方查證方面仍有待加強,永續資訊揭露不實、誤述等,可能導致漂綠疑慮及投資人信任流失。

黃郁婷建議,企業應強化內部稽核、推動第三方驗證,提升報告透明度與可靠性,且企業唯有掌握新規、促進跨部門協作與資訊整合,才能在永續競爭力上脫穎而出,迎接未來挑戰。

對於在歐盟營運的企業而言,除須遵循營運所在地法規要求外,安侯永續發展顧問經理鄭淑仁建議,為因應日新月異永續議題與追蹤營運所在地區動態,企業應強化法規追蹤機制,整合內部資源,以提升資訊透明度與合規效率,進一步強化永續治理韌性。

KPMG安侯法律事務所合夥律師莊植寧提醒,企業在永續報告書中盡力展現對於永續所做各項投入、承諾及展望之際,也應做好避免漂綠之法律風險管理。

漂綠行為常見態樣包括:於永續報告書或公司對外的永續宣告隱匿不利資訊、提出無法驗證或模稜兩可的主張、使用誤導性陳述或不實標章、於永續作為做出誇大或不實陳述等。

公平交易委員會委員顏雅倫提醒企業在做出永續或綠色聲明前,須謹慎留意其真實性、可驗證性且避免誤導。台灣監管機構的政策趨勢與執法態度亦受到關注,顯示國內對永續資訊透明度的期待正在升高。

安侯企管董事暨風險顧問負責人朱成光強調,企業若能透過內部控制制度與治理架構,建立完善的揭露流程,不僅將有助降低漂綠爭議風險,亦能提升永續報告的可信度,進而強化市場信任並提升長期競爭力。