.jpg)

歐盟CSRD永續新規2025年啟動首批申報!

為了敦促企業掌握永續議題對社會和環境的影響,並將永續績效與企業的財務表現緊密結合,歐盟於2023年1月正式實施《企業永續發展報告指令》(Corporate Sustainability Reporting Directive, CSRD)。

總計有5萬家企業受到影響,包含歐盟上市公司、大型非上市歐盟公司、在歐盟具有重大業務的非歐盟公司(包含達成特定門檻的台灣公司),而受規範的企業必須採用雙重重大性原則鑑別重大的永續影響、風險和機會,於2025年起揭露並申報永續資訊。

今周刊編按:哪些公司會受到規範?

1.在歐盟監管市場上市的公司:所有在歐盟監管市場上市的公司(微型企業除外)均受CSRD規範影響。

2. 大型非上市歐盟公司:包括總部位於歐盟以外的歐盟子公司,只要過去兩年內符合以下條件中任兩項,即屬大型企業:平均員工人數超過250人、淨營業額超過5000萬歐元或總資產額超過2500萬歐元。

3. 在歐盟具有重大業務的非歐盟公司:若企業在過去兩年內於歐盟區的每年淨營業額超過1.5億歐元(約新台幣51億元),並符合以下任一條件,例如在歐盟有上市或非上市大型子公司,或分公司的年度淨營業額超過4000萬歐元(約新台幣13.62億元),也需遵守CSRD規範。

然而,不到半數的企業完成申報的前置作業,對於不常接觸,或新興的永續議題也沒把握符合揭露要求。儘管如此,多數受訪者認為CSRD將促使治理及管理階層更重視永續發展,進而塑造成長的機會。

CSRD將永續資訊連結財務資訊,並要求第三方確信,大幅提升永續資訊揭露的複雜度。資誠建議企業進行現況分析後,開始建立資料收集流程,並展開跨部門合作,以符合CSRD的要求。

CSRD報告揭露要求 將帶動企業全面檢視ESG績效表現

CSRD要求企業揭露自身營運及上游、下游價值鏈的永續發展情形,並需要以《歐洲永續發展報導準則》(The European Sustainability Reporting Standards, ESRS)為基礎詳細地揭露永續績效,涵蓋資訊及議題面向將比現行永續報告書的內容更為多元且廣泛。

受訪者表示,對於目前已有在永續報告書揭露的永續主題,例如:自身勞動力、商業行為、氣候變遷等,具有高度信心能符合ESRS的揭露指標要求;

但對於其他不常接觸或較新興的永續議題,例如:價值鏈中的勞動力、生物多樣性、受影響的社區、資源使用與循環經濟等議題則較沒把握。

根據PwC調查,受訪者對於較少接觸或新興的永續議題信心不足。其中,只有62%的受訪者對於生物多樣性相關揭露表示有信心,水與海洋資源為66%,而受影響的社區則為70%。圖片來源:PwC《2024全球CSRD調查》

儘管編製CSRD報告具有一定的複雜度,受訪者仍普遍對於CSRD的實施抱持正面態度,76%受訪者認為,CSRD的要求將促使治理階層更加重視永續發展,並使領導者深入了解永續將如何翻轉現今的商業模式,進而塑造成長的機會。

同時,CSRD亦對企業的營運有助益,包含提升永續發展績效(51%)、增進利害關係人參與(49%)、降低風險(48%)等,更有近三分之一的受訪企業認為CSRD有助於企業的營收成長或降低成本。

根據調查,企業認為CSRD帶來多項營運助益,包括提升永續績效(51%)、增進利害關係人參與(49%)、降低風險(48%)。此外,近三分之一的受訪企業認為CSRD有助於提升營收或降低成本。圖片來源:PwC《2024全球CSRD調查》

CSRD重視揭露資訊質與量 並加速企業將永續與財務績效連結

為使永續資訊揭露能與財務資訊連結,CSRD要求企業採用雙重重大性(Double Materiality)原則鑑別重大的永續影響、風險和機會,揭露企業永續行動對於環境和社會的衝擊外,也應考量各永續議題對於企業的財務影響。

但截至目前,雙重重大性尚未有一致的方法學和標準,評估門檻的設計在某種程度上也較為主觀,仍有待後續觀察是否有更佳的實務案例可供企業參考。

此外,CSRD亦規範揭露之永續資訊需經過第三方確信,並且要求從有限確信,逐步邁向與財報查核嚴謹程度相同的合理確信。80%受訪者表示已委任確信服務,且多數是委由原財報查核的會計師事務所進行CSRD報告確信。

在確信的要求下,企業須更謹慎確保揭露資訊、數據的完整性與正確性,亦將促使董事會或審計委員會等治理單位對CSRD報告內容負起監督責任。

跨部門通力協作 才能因應高複雜度的CSRD永續資訊揭露

CSRD需要揭露的議題相當多元,還必須考量整體價值鏈的營運活動,使得資料蒐集範圍變得相當廣泛,加上得將永續資訊與財務資訊連結,在編製報告時非常需要高階管理層的支持,以及跨部門的通力合作,才能將所需資訊完整的蒐集、整合、揭露。

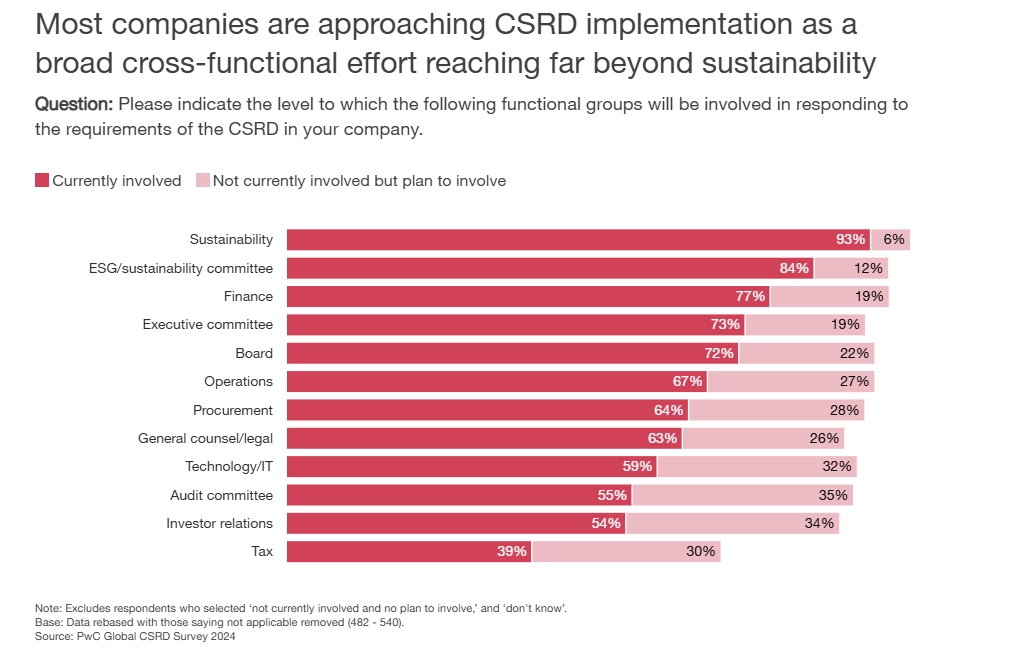

調查結果顯示,受訪企業在編製CSRD報告的過程中,平均需要8個部門共同協作,各部門職能橫跨:永續、財務、營運、採購、法務、資訊。

受訪企業在編製CSRD報告的過程中,平均需要8個部門共同協作,各部門職能橫跨:永續、財務、營運、採購、法務、資訊。圖片來源:PwC《2024全球CSRD調查》

為了提升蒐集資訊的效率,許多受訪企業都表示計劃與資訊部門協作,然而實際上,卻只有不到6成的企業在CSRD報告編製過程納入資訊部門,

調查結果更發現超過90%受訪企業都打算以試算表進行CSRD報告的編製,而非使用專業數位工具或優化既有雲端系統,這可能造成企業無法嚴格把關資料來源、仔細校對或定義數據,而導致高錯誤率的報告內容。

除跨部門合作外,超過70%的公司在CSRD報告編製過程中會納入永續委員會、審計委員會等相關執行委員會和董事會參與,將在2025年申報CSRD的企業,更有高達80%已讓執行委員會與董事會參與在報告編製的過程中。

此外,若有永續長(CSO)、財務長(CFO)、資訊長(CIO)共同參與並發揮各自的核心職能,更能順利完成CSRD報告的編製。

三大關鍵行動 順利接軌CSRD揭露要求

資誠提出三大關鍵行動,協助企業順利接軌CSRD,並將永續議題更緊密地與日常營運策略結合。

1. 進行差異分析:

編制CSRD報告的第一步,建議企業可以先從了解報導要求、揭露範圍與差異分析做起,已依循GRI指標編制過永續報告書的企業,可以利用GRI指標與ESRS指標對照表,先初步掌握揭露指標內容的差異,以利後續建立更完整及順暢的資訊蒐集流程。

2. 建立更有效率的資料蒐集流程與系統:

現行永續資訊的蒐集與揭露大多仰賴人工作業,較少使用專業的數位工具或資訊系統,建議企業可評估導入合適的永續資訊管理解決方案或碳排放計算工具,除了可以提升資訊蒐集的效率,也能避免人工作業產生的錯誤,嚴謹的資訊蒐集流程與數據品質才能因應第三方確信的要求。

3. Top-down與Bottom-up全員參與:

永續資訊揭露需要跨部門合作,建議除了永續單位外,也應納入財務、業務、資訊等單位。另外,高階主管的參與和支持、提供更宏觀的決策與專業經驗,也是能讓推動過程更順利的關鍵。

※該調查結果為PwC針對全球38個國家和地區的547名高階主管與專業人士進行調查,完整內容,可參考:PwC《2024全球CSRD調查》