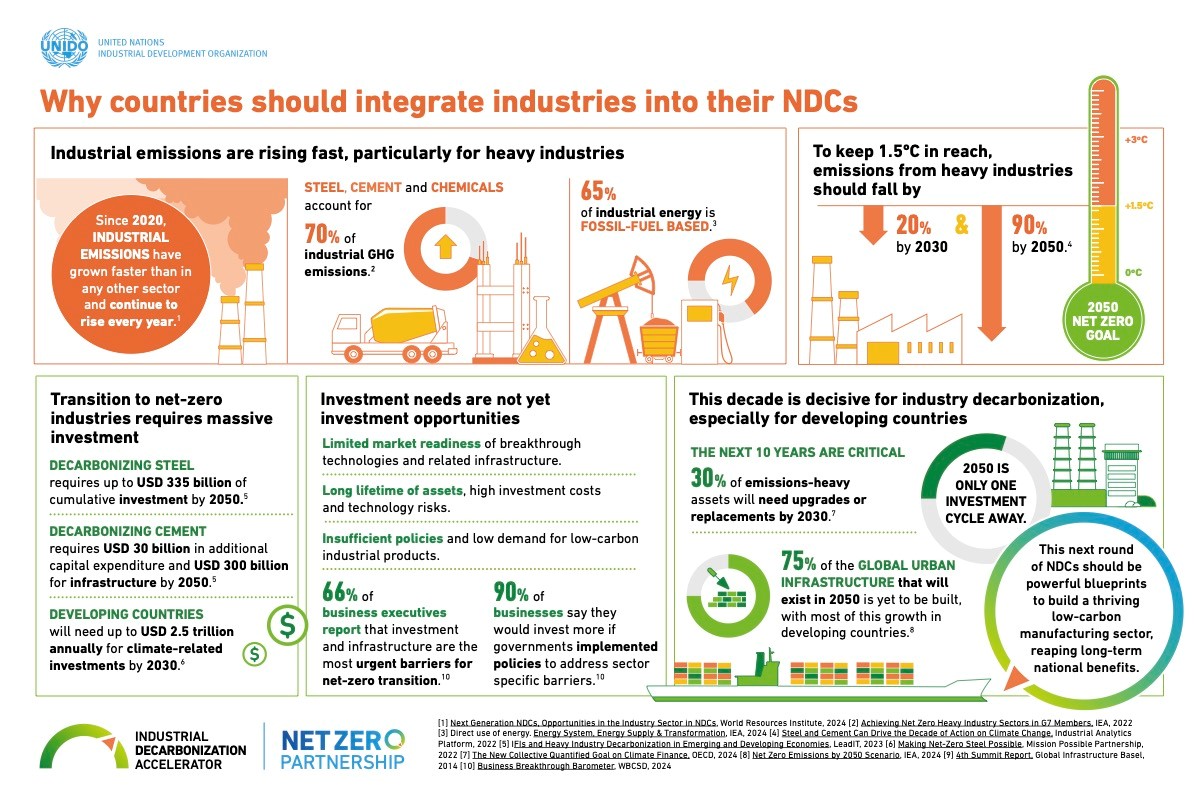

國家層級:NDC 3.0須納入具企圖心的工業減碳目標及行動策略

工業部門的溫室氣體排放量約占全球總排放量的1/3,自2000年來,該部門排放量的成長速度高於其他部門,且每年持續增長。預期發展中國家未來也將因經濟發展、人口成長、城市建設而帶動鋼鐵、水泥、石化產品等高碳排產品的需求成長,為全球減碳帶來挑戰。

今周刊聯合國氣候變遷大會(COP 29) 現場直擊及報導

因此,聯合國氣候變遷綱要公約技術執行委員會UNFCCC TEC、聯合國工業發展組織UNIDO、世界資源研究所WRI等眾多國際權威組織均呼籲:各國於明年提交的第三版國家自定貢獻(NDC 3.0)必須納入更具企圖心的工業減量目標與行動,這包含:

(1)強化能源及物質效率;

(2)針對中低溫(500°C以下)的工業製程熱能導入電氣化技術;

(3)電網去碳化(加速再生能源布建);

(4)投資低碳創新製程,協助難減排產業加速採用近零排放技術,以把握2050年前的最後一個投資週期,做出無悔決策。

為確保目標實現,政府須建立關鍵產業的減碳路線圖、里程碑時間表、多種量化指標及報告回饋機制,方能確實追蹤各產業減碳目標、低碳技術採用的進展,並針對各產業的進展狀況適時調整不同的政策工具,支持企業步上減碳軌道。

對此,UNIDO預計於今年年底發布指引手冊,就NDC3.0中的工業去碳化提供更明確的政策建議、模型工具等,協助各國訂定合適的的減碳策略及行動方案。

聯合國工業發展組織呼籲各國的NDC3.0必須納入工業減碳策略。資料來源:UNIDO

產業層級:低碳鋼鐵、水泥產品的標準及量測方法正逐步完善,為後續的低碳材料市場發展鋪路,惟需更多私部門參與及政府政策加速推動企業淨零

要守住全球升溫1.5°C的目標,推動重工業減碳至關重要。根據聯合國環境規劃署的《2024排放差距報告》(Emissions Gap Report 2024),到2035年,每噸粗鋼的平均碳排量需要較現在削減61%,每噸水泥的碳排量則是要削減約21%。

%20%E3%80%8A2024%E6%8E%92%E6%94%BE%E5%B7%AE%E8%B7%9D%E5%A0%B1%E5%91%8A%E3%80%8B.png)

2035 年與 1.5°C 路徑保持一致的工業部門基準值。資料來源:作者摘自UNEP《2024排放差距報告》

要激勵生產商轉型採用低碳技術,創造低碳鋼鐵/水泥的市場需求訊號尤其重要。然而,過去一年這部分卻僅取得微幅進展。首先,工業深度去碳化倡議(IDDI)的成員國家數量並未增加,目前僅覆蓋全球鋼鐵市場的22%左右。

在私部門,2030 年前的低碳鋼鐵預購承諾也只比去年增加了 20 萬公噸,低碳水泥和混凝土的承購協議進展比鋼鐵業更加緩慢。原因在於產品碳排核算方法的不明確(阻礙了同類產品碳排放資訊的可比較性)、缺乏足夠的低碳水泥供應計畫等,降低了潛在買家的興趣。

儘管在重工業方面的減碳行動有限,但COP29大會期間仍有好消息:在鋼鐵業,世界鋼鐵協會於COP29期間推出了「鋼鐵業溫室氣體監管鏈方法指南」(World Guidelines for GHG Chain of Custody Approaches in the Steel Industry),指引鋼鐵產品的減碳聲明應符合的特定原則、程序與驗證方式,鼓勵企業生產與購買相對低碳的鋼材。

此外,該組織今年也整理了世界各國、各區的國際組織所推出的低碳鋼鐵標準或倡議,和它們的碳排邊界、相似性、差異點等,以評估各標準之間協調整合的機會,有望在2025年建立一共同的系統邊界,實現鋼鐵產品碳排數據的可比較性,

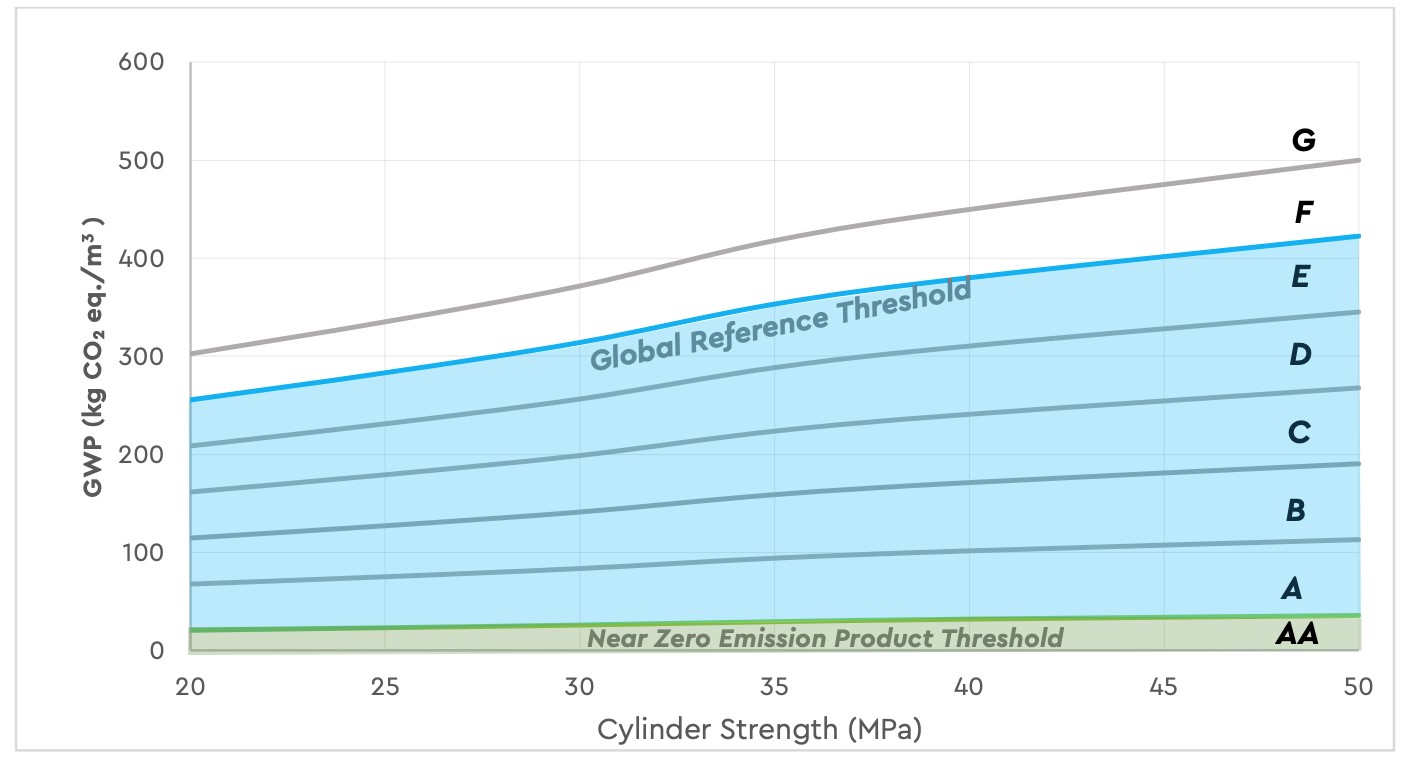

同時強化數據品質及透明度,協助各國政府訂定更好的鋼鐵業減排政策、降低貿易衝突。而在水泥業,則有全球水泥及混凝土協會(GCCA)所推出的低碳水泥和混凝土的國際定義,該定義有助於為政府和企業辨識、購買綠色水泥和混凝土,擴大公私部門的低碳採購規模及市場建立。

低碳及近零碳混凝土的全球定義,資料來源:GCCA

UNIDO則是針對公部門推出了一系列的綠色公共採購指導文件,包含市場準備度評估、資訊揭露與報告標準,以及加拿大、德國、美國與英國這三年來執行低碳鋼鐵與水泥公共採購的成效分析,期望透過知識分享來吸引更多國家加入低碳公共工程採購倡議。

在私部門,則有落磯山研究所(Rocky Mountain Institute, RMI)發起的「永續鋼鐵買家平台」,集結了北美地區的鋼鐵產品客戶需求,推動當地供應商投資低碳鋼鐵生產;SteelZero則致力向關鍵的鋼鐵價值鏈下游產業,特別是房地產、基礎設施、汽車和航運業尋求低碳鋼鐵的採購承諾。

值得注意的是,該倡議首次得到了地方政府的支持——南韓忠清南道(同時也是南韓第二大鋼鐵企業—現代鋼鐵的主要生產地之一)首長金泰欽(김태흠)於今年5月公開簽署了對SteelZero的支持信,並表示後續也將針對電力去碳化、公正轉型等議題推動地方層級的氣候策略。

雖然上述種種行動——產品碳排方法學的校準與低碳標準的互通性協調、政府低碳採購的實務經驗分享,以及更多非國家行為者(包含地方政府)對低碳材料採購的支持——皆有助於為後續的低碳材料國際貿易、產品碳排監管政策鋪路,

但要加速重工業的淨零轉型,仍須各國政府為產業中的低碳創新先行者提供「綠色溢價」的政策支持,包含:投資抵減、符合特定條件下的贈款或優惠融資方案等,如美國的降低通膨法案(IRA)、德國的碳差價合約(CCfD),

以及歐盟創新基金對近零碳製程及相應基礎建設的支持等。相反地,若政府未能積極協助企業降低創新低碳技術採用的潛在風險及高昂成本,企業的轉型速度與規模恐將繼續延遲,致使全球失守1.5°C的目標。

企業層級:氣候資訊由自願公開轉為強制揭露,企業需及早備戰氣候轉型計畫

隨著IFRS永續揭露準則SI、S2與各產業資訊揭露指南文件的發布,世界各地越來越多的監管單位也要求特定規模的企業須公開氣候轉型計畫,明確說明組織如何準備及推動淨零轉型。

COP29期間,國際標準化組織ISO、WBCSD及多家非營利組織也就轉型計畫舉行了多場會議討論,其中又有不少與談人呼籲企業在制定策略時,需同時將氣候及自然保護納入考量。

原因在於氣候變遷與自然環境之間的交互影響——極端氣候將導致自然環境的破壞、生物多樣性的流失,而退化的自然及生態系統又會加劇氣候變遷。

因此,氣候解決方案實與自然正向解方密不可分,故企業在制定轉型計畫時,應同時關注氣候與自然,方能真正實現淨零碳排。CDP及WBCSD指出,雖然不少公司近年已開始撰寫和揭露轉型計畫,但其可信度和完整度尚待提升。

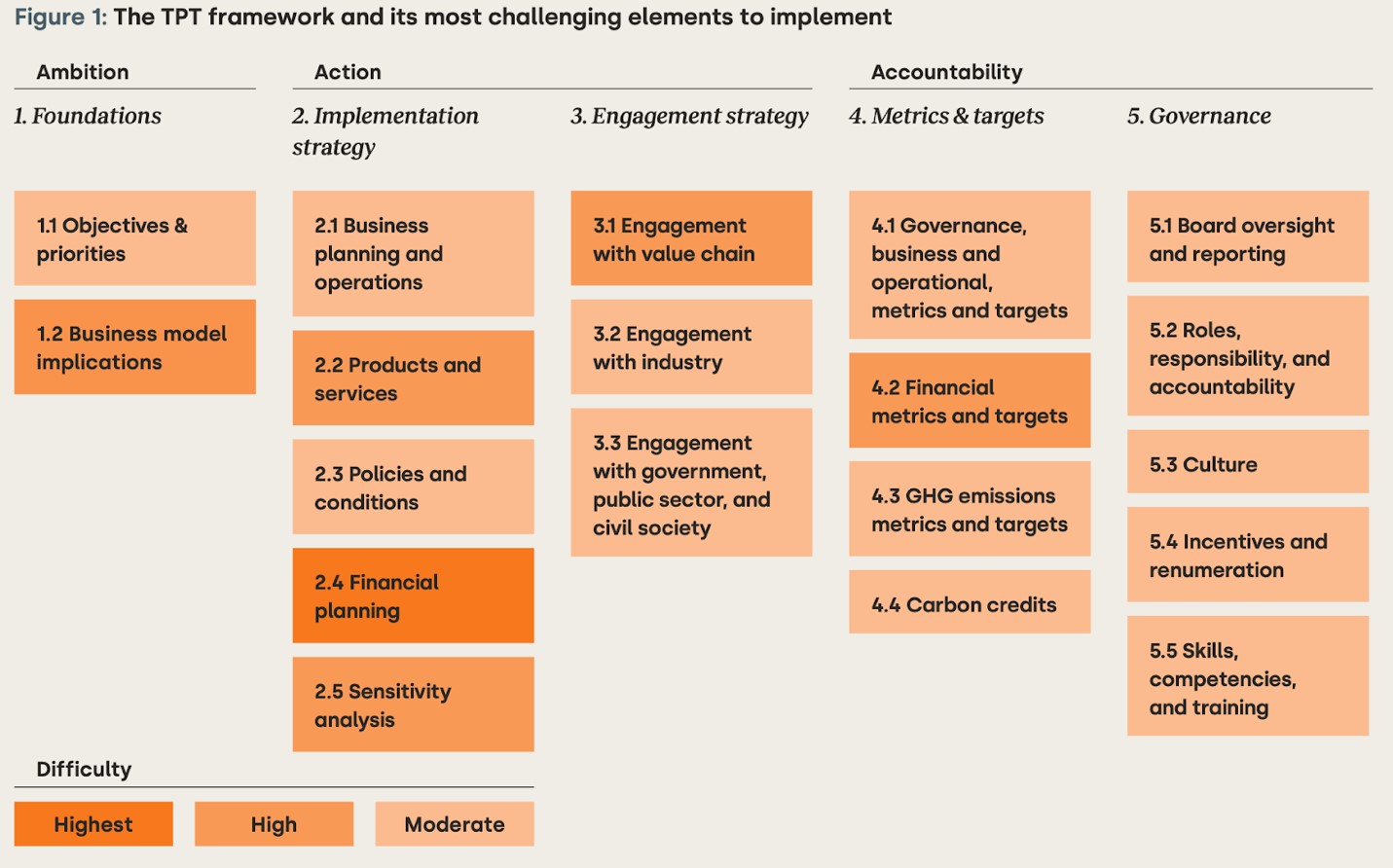

對此狀況,WBCSD和 ERM永續研究所合作出版了轉型計畫的入門指南,其使用英國轉型計畫工作小組 ( Transition Plan Taskforce, TPT) 的揭露框架,說明完整的轉型計畫應具備的原則、要素、應避開的錯誤,並且針對不同發展階段的組織提供相應的行動建議、商業個案範例,同時強調公正轉型的重要性。

轉型計畫架構及其最具挑戰性的實施要素,資料來源:WBCSD

轉型計畫可視為《氣候相關財務揭露資訊》(TCFD)的進一步延伸,但其更強調將淨零轉型整合至企業的商業策略及營運業務。

雖然企業規劃與落實轉型計畫需要投入更多的承諾、時間、人力及財務資源,但整體而言,執行轉型計畫仍符合企業最佳利益,可協助組織定期檢視自身的轉型進展,降低可能面臨未來的風險、抓住全球淨零轉型帶來的機會。

台灣可如何提升氣候行動,真正實現「Taiwan Can Help」?

相對前面三屆的COP會議,本次COP29會議在工業減碳方面的實質進展相對較低,隨著明年美國總統川普的上任,恐怕將為未來四年全球的淨零轉型增添更多變數。但正因如此,更需要各國政府、地方首長、私部門的金融機構及企業加速合作,深化氣候行動。

近期台灣政府也將更新NDC目標,並公布第三期 (2026-2030年) 溫室氣體階段管制目標與各部門的行動方案,因此筆者列出以下三點建議,呼籲政府及企業響應COP29的工業減碳趨勢,一起實現Taiwan Can Help:

1. 台灣應在更新版的NDC 納入明確的2030、2035年工業減碳目標及策略,此需要經濟部針對製造部門提出一整合性的產業轉型上位政策,並納入具企圖心的階段減量目標、有效的量化檢核指標、監督機制及創新的政策工具。

2. 經濟部應與環境部合作,善用綠色成長基金及未來的碳費收入,投資鋼鐵、水泥等難減排產業的創新低碳生產製程及相關基礎建設。同時,借鏡「低碳公共工程採購政策」的國際實務經驗,與公共工程委員會、地方政府、營建產業價值鏈的業者合作,加速低碳採購政策的實質進展,建立低碳鋼鐵與水泥市場。

3. 我國接軌IFRS永續揭露準則(含轉型計畫揭露)的時程是依據上市櫃公司的資本額規模,於2026年至2029年分階段上路。

但企業應及早規劃,特別是在最具挑戰性的「氣候目標與公司商業策略結合」、「財務規劃(包含目標及指標說明)」、「低碳產品/服務策略」,與「公正轉型」等項目上,強化可信度及資訊完整度。

參考資料

1. Chungcheongnam-do(2024),Success in Securing the 'Asian Climate Action Summit

2. ClimateGroup ( 2024 ) ,SteelZero receives official endorsement from Chungcheongnam-do, Republic of Korea

3. GCCA(2024),Numerical Definitions for Low Carbon and Near Zero Emissions Concrete

4. IEA(2024),Breakthrough Agenda Report 2024

5. UNEP(2024),Emissions Gap Report 2024

6. UNFCCC TEC(2024),Integrating hard-to-abate industries in the process of preparing and implementing NDCs

7. UNIDO(2024a),NDCs 3.0: How integrating industries can raise ambitions today and create strong foundations for tomorrow’s thriving low-carbon economies

8. UNIDO(2024b),Why countries should integrate industries into their NDCs

9. WBCSD(2024),Moving transition from plans to action: A transition planning primer

10. Worldsteel(2024),worldsteel guidelines for GHG chain of custody approaches in the steel industry

11. WRI(2024),Next Generation NDCs - NDC Opportunities in the Industry Sector

本文獲《台達電子文教基金會》授權轉載,原文:COP29工業減碳趨勢及其對台灣的啟示