麥肯錫估綠色物流達11兆規模,三大脫碳挑戰有待克服

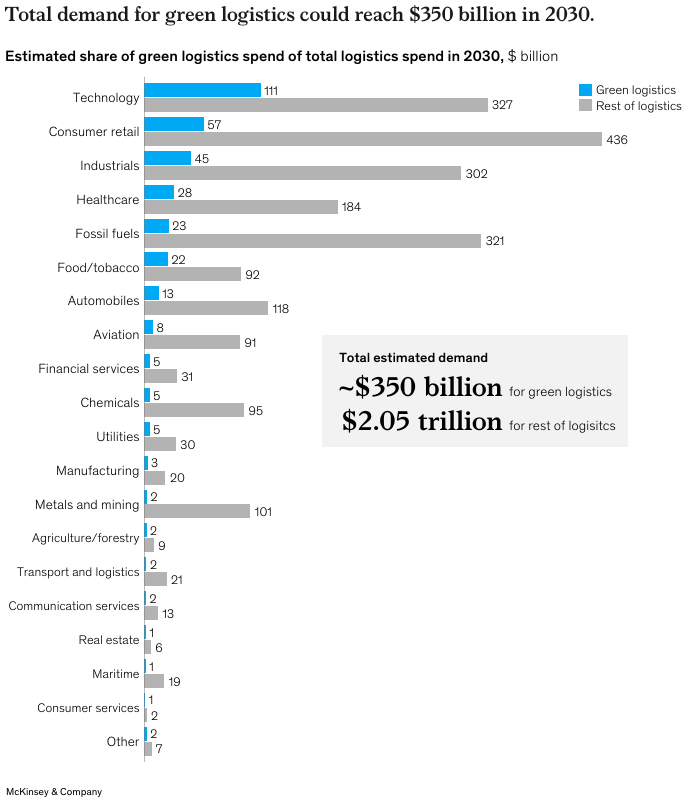

研究機構麥肯錫針對全球250家貨運及供應商進行調查,發現多數企業開始採用綠色物流,超過七成受訪者表示,願意為了綠色貨運多付點錢,主要是看好消費者驅動品牌方減碳作為,部分能化作實際需求,因此該調查預估綠色物流需求在2030年將達到3,500億美元規模(約新台幣11兆元),約占全球物流業支出的15%。

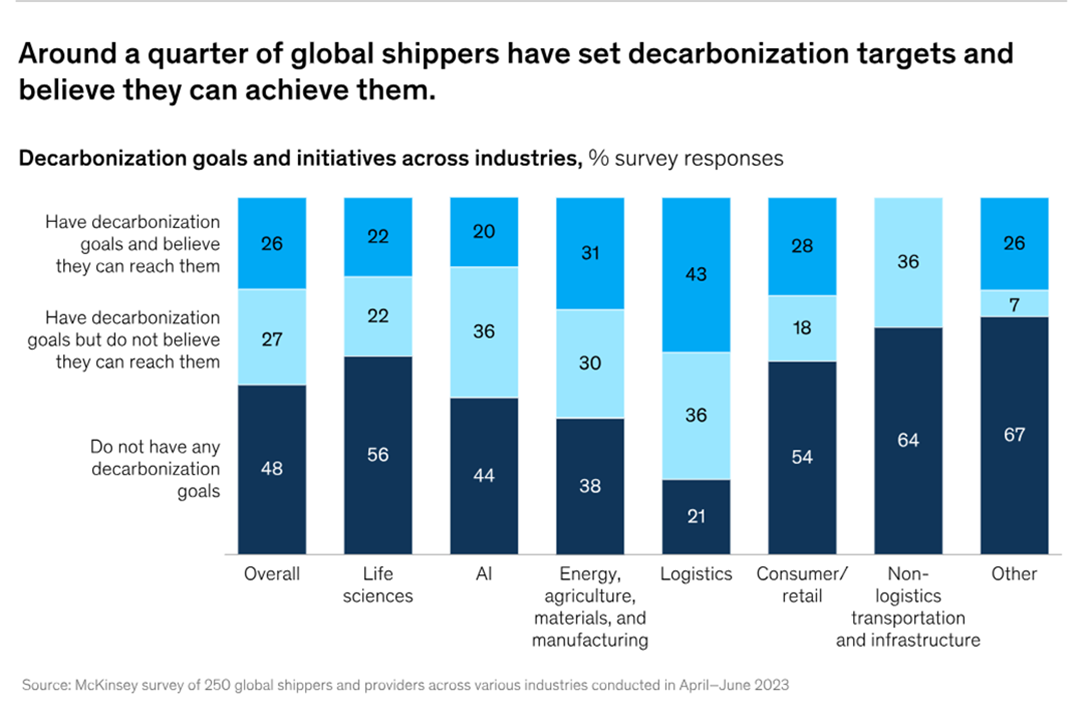

依產業劃分,科技業應用綠色物流將貢獻最多達1,110億美元(約新台幣3.6兆元),其次是消費零售、製造業、保健醫療、石化燃料(見圖一),不過整體而言,在所有受訪者中,表態自家公司設有脫碳目標且有信心能付諸實踐的只有四分之一(見圖二),顯然願意減碳與實際行動仍有明顯落差。

報告歸納物流脫碳有三大障礙:

先行者的遲疑:在高品質且通用的低碳航運的解決方案仍不足的情況下,較少人願意冒險投入開發。

新技術的不確定性:創新脫碳技術的挑戰不光只有成本,還有後續產能提升、剩餘資產的處置等。

產業及企業顧慮:許多低碳物流技術未達到規模化,例如永續燃料、充電基礎設施等,進而推遲企業的投資決策。

永續燃料供應缺乏規模、國際政策趨嚴,航運減碳內外壓力包夾

儘管初步報告沒有針對海、陸、空運的挑戰個別說明,但全球貿易約九成透過海上運輸,航運業占全球碳排近3%,因為對於能源需求較高、99%的動力都靠石油燃料,且目前還沒有可大規模應用的永續燃料,航運脫碳壓力與日俱增,尤其還有國際組織的要求。

今(2024)年3月,在聯合國國際海事組織(International Maritime Organization, IMO)的會議上,34個國家支持對海運業統一徵收溫室氣體排放稅,IMO正在擬定相關細節,如果順利通過將於2027年生效,成為首個全球適用的碳定價。

IMO在去(2023)年7月通過修訂版指導方針,同意航運業得在2050年實現淨零,不但比2018年訂定的戰略目標更為嚴格,且明確列出期程,要求2030年底前的碳排,較2008年減少30%,2040年底前朝80%的目標邁進,不過目前各國對於定價標準及稅收運用還有諸多分歧。

歐洲方面,歐盟碳交易系統(ETS)在2023年4月正式將航運納入管制,要求自2024年起超過5,000總噸的船舶,必須針對其碳排的40%購買排放額度,後續將逐漸收緊規定,直到2026年達到100%。

同年7月,歐洲理事會通過海事燃料法案(FuelEU maritime),透過鼓勵使用再生能源及低碳燃料的方式,要求航運業降低碳排,從2025年起其能源碳排必須比2020年減少2%,直到2050年得下降80%,適用範圍同樣以5,000總噸為分水嶺,因為該噸級以上的船舶占總數的55%,碳排占比高達90%。

脫碳壓力如山大,航運大廠從低碳燃料、節能下手

全球航運巨擘馬士基減碳作為普遍被認為領先同業,其溫室氣體減排目標已經獲得科學基礎減量目標倡議(SBTi)的驗證,成為首家按照SBTi新海運指南取得認證的公司,根據官方聲明稿,馬士基2023年使用綠色燃料運送貨物的數量達到66萬的標準櫃(TEU),較前一年增加37%,一共減少68萬3,000噸溫室氣體排放。

馬士基的減碳目標相當有野心,包括在2030年底前將範疇一碳排減少35%,到了2040年則大幅加快減排速度,預計範疇一與範疇二將減少96%、範疇三減少90%。其中,綠色甲醇與生質柴油將扮演重要角色,旗下全球首艘大型甲醇貨櫃船「安妮馬士基」(Ane Maersk)已經完成首航,未來將持續擴大綠色船隊。

而台灣貨櫃三雄長榮、萬海、陽明,也持續跟上永續低碳的腳步,陽明2024年起,開始為船隊導入生質燃油,旗下賢明輪(YM Together)為首艘在韓國添加生質燃油的外籍船舶;長榮加碼買進甲醇船及貨櫃,採取長期布局節能船舶的策略,進而減少購買碳權的數量;萬海推出限時碳中和航線,邀請客戶響應環保,同時也是台灣碳權交易所首批碳權買家之一。

國際航運是最難脫碳、也是排碳量最大的行業之一,業界除了從燃料方面著手,船上碳捕集技術(Onboard carbon capture, OCC)也逐漸受到關注,相較於綠色燃料市場競爭推高成本,既可繼續使用傳統燃料又能減少碳排的方式,未來也有機會脫穎而出,幫助業者加快實現脫碳目標。

延伸閱讀:

OpenAI是最大金主!核融合新創Helion Energy什麼來頭?它的技術厲害在哪?

武漢老舊社區變身近零碳社區!屋頂光電如何實現社區、企業、居民共贏?

※本文授權自InfoLink Consulting, Reccessary,原文:航運碳稅來臨,永續燃料供應不足!馬士基、台灣貨櫃三雄怎麼應對脫碳壓力?