.jpg_1140x855.jpg_1140x855.jpg)

好久沒聊聊水泥股,只能說台股產業實在太多,我寫都寫不完,所以一直沒有再回到水泥業研究,原來上次談水泥雙雄是2022年八月了,再不追就要滿一年啦!

當時發布的「台泥股價打78折,該逢低存股領股息?存亞泥會更好?水泥雙雄深度解析:等這時候再進場」,截至目前為止居然已經創下16,995觀看,感謝大家的支持,沒看過的記得去複習一下。

當時有網友留言提到和平電廠導致虧損,而非我說的資本支出,所以2023年第一次的台泥研究文,就來針對台泥近期的財報以及和平電廠的狀況來進行追蹤吧!

根據最新公布的年報顯示,目前十大股東其實跟過去差不多,嘉新集團、中信集團(中信投資、台灣人壽)都屬於公司派,舊制勞退、公教保險則屬於國家級退休基金,另外高股息ETF則有0056、00878持股,從這些股東陣容來看,其實他們投資都有一個特性,那就是長線領股息,再來就是不會倒,身為台股天下第一號的台泥,連續配息更是可怕,配股、配息合併通算是40年,而配息則是21年。

接著來看看經過動盪的2022年,公司營運結構是否有什麼大改變吧。

從全年營收組成來看,水泥部門貢獻比重持續下降中,2021年佔八成以上,但2022年已經下降到67.9%。電力及能源部門則從2021年貢獻一成多,來到2022年已經來到近三成的水準,整整翻了一倍以上。

姑且不論水泥產業走弱,台泥的電力及能源部門比較持續拉高就是好事,這代表景氣循環的影響力正在慢慢縮小,對未來的獲利也是好事。

剛剛看的是百分比,接下來我們直接看看絕對數字,確實也是這樣。

下圖是近兩年台泥的生產量值,綠匡包含水泥、預拌混凝土,我們看產量就好,水泥及熟料從5,047.9萬噸衰退到4,208.2萬噸,其實我去看了前一年度也是衰退,換言之,台泥本業確實隨著不動產景氣及大陸市況而衰退。

但再看到紅匡關於儲能、綠電事業體,明顯爆發中,電池相關的產量從2021年2.9萬組成長到6.8萬組,而電力資源收入是在2022年才首度出現,這是儲能相關事業體的貢獻。

所以如果從這幾年的變化來看,台泥本業確實一直在走下坡,但綠能事業體的營收貢獻逐年放大,因此營收並未出現衰退。

台泥2023年是什麼狀況?

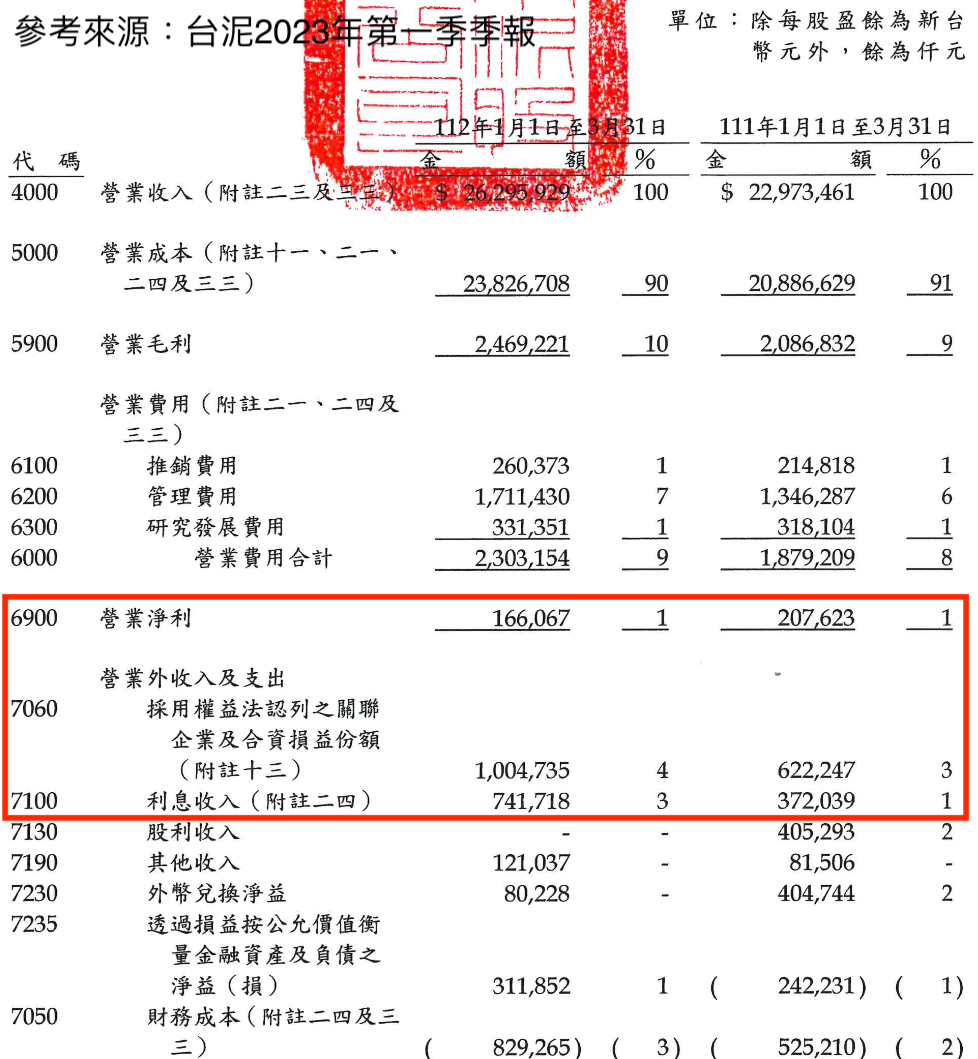

接下來直接看最新財報狀況,打開台泥2023年第一季的綜合損益表,營業利益依舊沒什麼長進,還是只有1%而已,但我們也很清楚,台泥本業就是賣水泥跟混凝土,產業週期還在走弱中,加上中國經濟也沒出現解封後該有的復甦潮,這樣你說,本業怎麼可能成長?不過2023年第一季EPS繳出0.2元,相較2022年同期是持平表現,並未出現衰退。

這時候焦點還是要回到轉投資研究才行,直接看我在損益表匡起來之處,有沒有發現採用「權益法認列之關係企業及合資損益份額」大爆發?

這邊說明一下,權益法就是指公司打算長期持有的公司,所以會認列這些轉投資的損益貢獻,這項目在2022年第一季只有6.22億元,結果2023年第一季居然爆發到10.05億,這真的厲害。

另外利息收入就不用多說,受惠升息循環而已,銀行裡面的錢都沒變,利息從2022年第一季3.72億元成長到2023年第一季的7.42億元,雖然我們說這沒什麼,但從這一點你就可以看到台泥的帳上本金有多粗!不然怎麼有能力靠升息就多賺四億的利息,也難怪有辦法持續轉投資綠能事業或去歐洲併購公司。

在確認轉投資受益之後,接下來我進一步翻閱財報,你就不用看了,裡面幾百頁,轉投資公司也密密麻麻,反正最主要的獲利金雞母我抓出來了,就是Cimpor Global Holdings B.V.這家大型投資控股,其實這就是2019年台泥所吃下來的歐洲企業啦,目前持股四成,這集團是葡萄牙最大的水泥、混凝土公司,目前版圖擴張到荷蘭、土耳其、羅馬尼亞、科特迪瓦、喀麥隆、維德角等國家,維德角就是在西非的營運據點,所以這家公司也跨足到非洲的基礎建設。

所以換句話來說,Cimpor其實就是「歐洲版」的台泥啦!接著再看到紅匡的綜合損益,這家公司2022年第一季繳出1.02億的綜合損益,結果2023年第一季居然大爆發,直接衝到30.49億元,整整成長將近30倍之多,這真的很誇張,難道是歐洲經濟大起飛嗎?還是非洲終於因為黑豹崛起?其實都不是啦,真正的原因是土耳其子公司Oyak Cimento A.S.認列獲利暴衝,因為當地通膨率超過100%以上,將獲利貨幣換算認列而爆發,換句話來說,這並不是常態利多,只是通膨及匯率而產生出來的匯差。

剛好這家公司在土耳其有上市,我就另外抓出公司股價給你看,從這個熱度你就知道股票真的會通膨對吧?當通膨加劇到100%,這家公司股價居然也上漲超過100%,從每股20元土耳其里拉翻倍到40元以上,三月還衝上50元,當Cimpor受惠轉投資公司市值成長而認列獲利時,自然也讓台泥吃到轉投資的合資獲利囉。

簡單一點來說,台泥長期持有Cimpor,而Cimpor旗下又長期持有Oyak Cimento A.S.,所以對台泥來說,算是享受資本利得而帶動轉投資獲利爆發。

國內轉投資的金雞母才是重點

說到轉投資最重要的部門,對目前的台泥來說依舊是電力部門,事業體的持續虧損,也造成整體獲利衰退的壓力更大。

稍微前情提要一下,過去幾年因為國際煤炭大漲的緣故,導致和平電廠虧損連連,因為台電跟電廠購電的能源費率一直低於行情,加上成本大增,所以這也拖累了台泥整體的獲利,畢竟水泥本業都衰退了,而轉投資的綠能事業體也不可能立竿見影馬上貢獻獲利,當然就會一直衰退。

不過好消息是,和平電廠在2022年底又跟台電重新簽合約並漲價反映煤炭成本,換句話來說,2023年獲利就有機會轉虧為盈。不過打開2023年第一季季報來看,電力及能源部門依舊是虧損狀態,不過好消息是,2022年第一季部門損益虧損了10.84億,但2023年同期已經收斂到9.68億元,這虧損確實可以看到漲價的效益慢慢浮現。

看到中國目前動力煤期貨報價,其實漲價潮就出現在2022年底,來到2023年之後,報價居然就平躺在地上,不知道政府當局是否控制物價,又或是復甦狀況確實不妙,當市場煤炭需求量不足也很難堆高報價向上,但這對和平電廠當然就是好事,因為2022年底重新跟台電議價之後,已經把煤炭成本調漲到報價中,來到2023年報價又從高點每噸1000元人民幣掉到800元,報價打八折當然就能降低營運壓力。只要和平電廠把高價煤炭燒光之後,後面進口相對便宜的煤炭,是不是就能有效降低營運成本了呢?

和平電廠也確實如我說的,2023年第一季的稅前盈餘都還是賠錢,不過進入四月就開始轉虧為盈,我說的就是下圖紅匡。和平電廠在2023年四月的單月稅前盈餘繳出4.33億元,這是非常難得一見的轉虧為盈,因為上次單月稅前盈餘為正數已經要回溯到2021年了...而前四月的累積稅前盈餘同樣由虧轉盈,繳出8,130.9萬元的佳績。

接下來即將公布五月份的收支狀況,假設延續四月份的氣勢繳出獲利,甚至到六月都是如此(我想機率不小),那麼台泥2023年第二季的「電力及能源部門」或許就有機會持續收斂虧損,季報就值得期待囉!

回到我開頭提到的,接下來影響台泥獲利的關鍵金雞母,還是要看和平電力公司何時能收斂虧損,甚至是轉虧為盈,這在2023年四月已經出現一個好的開始,而不是什麼歐洲轉投資Cimpor,也不是這幾年才切入的綠能事業體或NHOA。

給個結論,電力部門轉虧為盈是近期的觀戰重點,而綠能則是要利用目前滿手現金積極佈局,才能拼到未來幾年的獲利。至於水泥本業就不必太強求了,加上未來的獲利比重持續降低,只要等到景氣重返多頭,自然就獲利了(笑)。

作者簡介_玩股講客人

投資台股邁入第九年經驗,主要專長為基本面研究,並帶入技術面及籌碼面輔以判斷,是活用價值投資的波段操盤者。

本文獲「玩股網」授權轉載,原文:台泥2023年重返榮耀來真的?旗下這家金雞母總算等到轉虧為盈!

※ 本網站及作者所提供資訊僅供參考,投資人應自行承擔投資風險及投資結果。