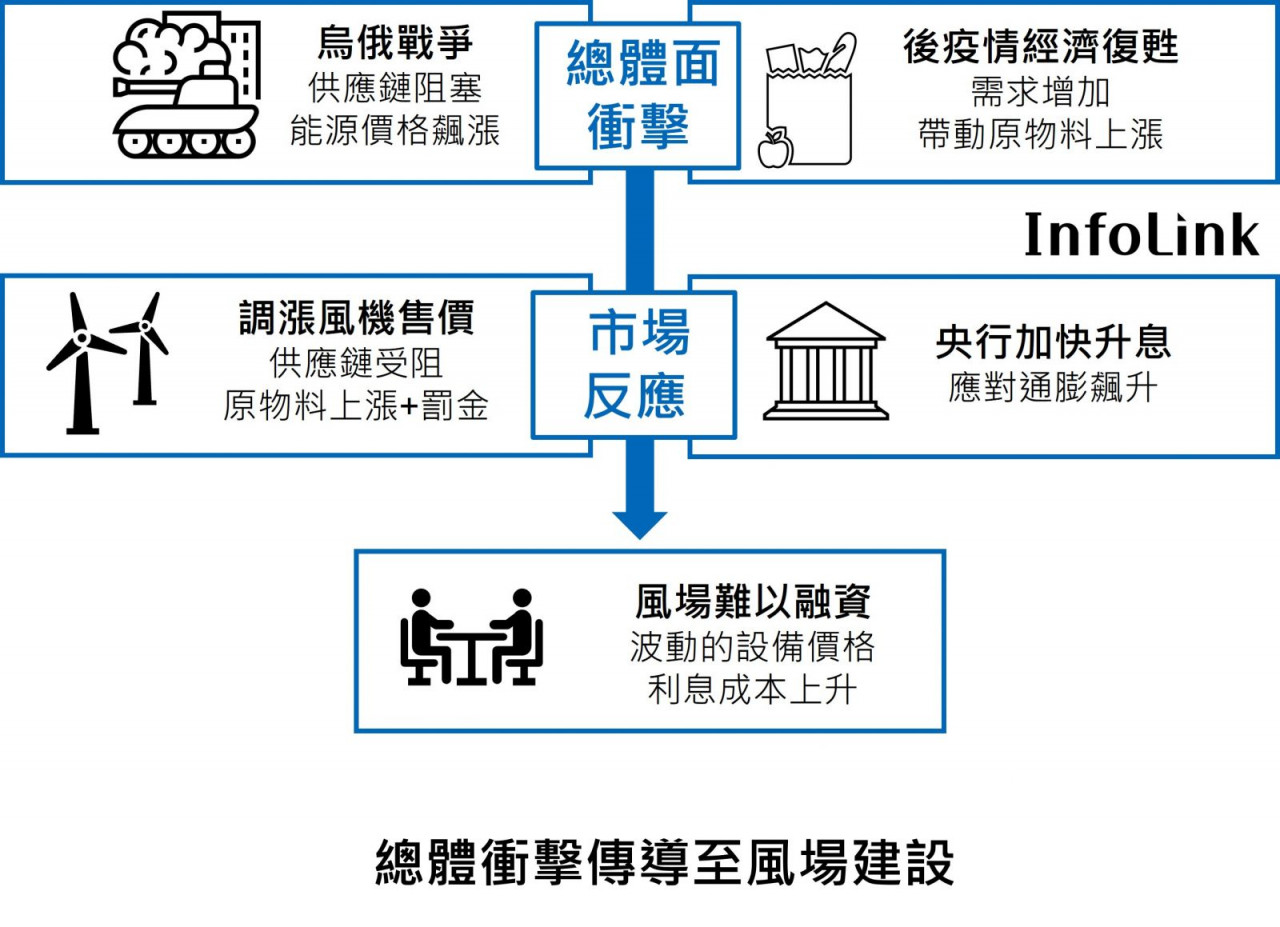

各地風場延後投資決定或要求重審電力購買協議(PPA)

近半年來全球通膨飆漲影響風場投資。歐洲風力協會表示,在2022年歐盟除了數個小型浮式風電專案外,離岸風電沒有任何大型投資達成財務結算(financial close),主因為通貨膨脹導致風機成本上漲40%左右,以及歐盟為了應對能源價格飆漲而進行市場干預,設立價格上限(€180/MWh),導致開發商,擔憂未來設備價格波動及收入的不確定性。

你可能也想看:

台灣市場風險太大,讓歐洲離岸風電開發商不玩了?綠能開發添變數,業者嘆:風場投資環境變了!

離岸風電的挑戰!政府若不積極投入,「只能靠台積電的金主爸爸了」... 風電國際盃,台灣能打嗎?

而在大西洋的彼端,美國市場的開發商也陷入糾結。位於馬薩諸塞州的五月花風場(Mayflower Wind Farm)與聯邦風場(Commonwealth Wind Farm)表示,建設成本飆升,專案融資遇到困難,故在2022年11月向公共事業局要求重新談判PPA但遭到拒絕,隨後聯邦風場在2023年1月選擇向該州的最高法院提起抗告,而五月花風場選擇持續進行風場建設。

另外位於紐約的日出風場(Sunrise Wind Farm)、康涅狄格州的帕克城風場(Park City Wind Farm)與紐澤西州的海洋風場(Ocean Wind 1)也都為應對成本上升的狀況而做出估值或是股權的調整,因為許多PPA是在2022年前簽訂,像是2019年簽訂的帕克城風場與日出風場,以及在2021年完成競標五月花風場與聯邦風場,當時沒有人預期到烏俄戰爭會爆發。

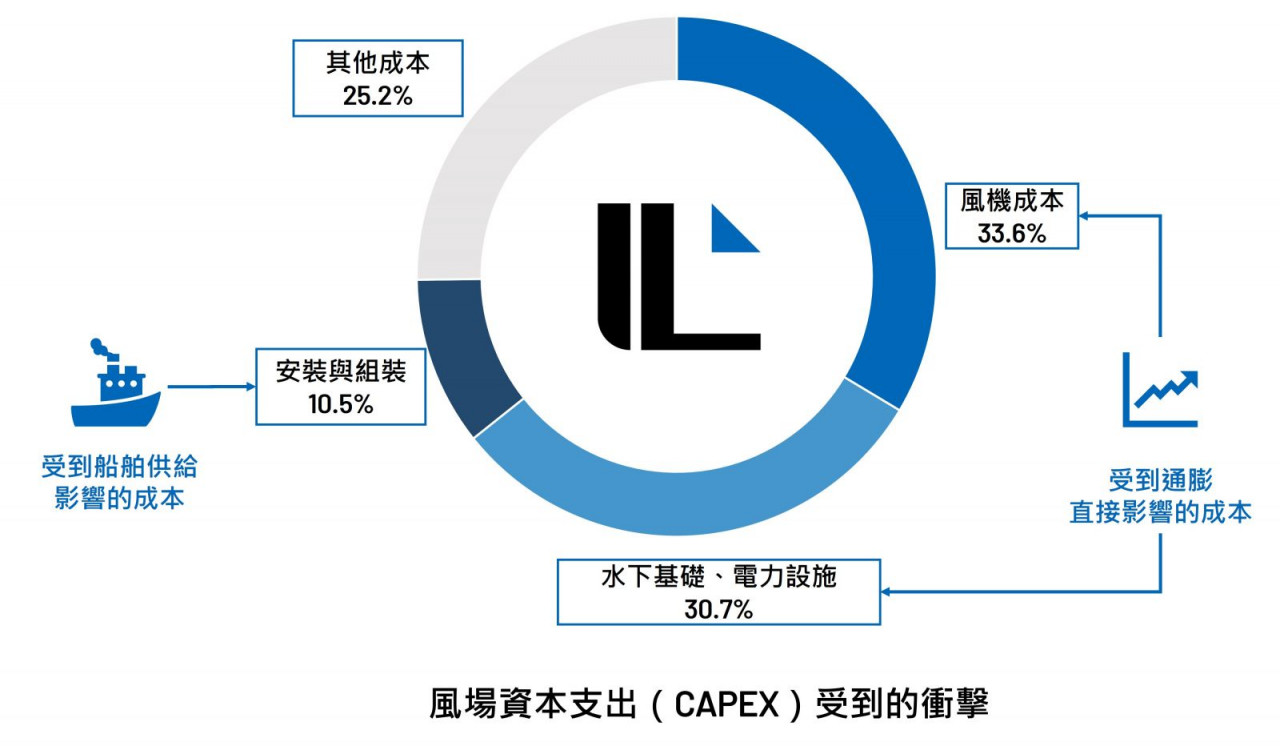

風機成本下降趨勢終止衝擊成本預估。通膨與運輸成本上升堆高風機的製造成本、供應鏈受阻使得西門子歌美薩與維斯塔斯都因供貨延誤必須支付客戶罰金,在承受雙重壓力下,系統廠的獲利表現進一步惡化,如西門子歌美颯在2022財年已虧損了9.42億歐元1 ,而維斯塔斯2022年在電力解決(Power Solutions)項目上則是虧損了15億歐元2 ,鉅額的虧損迫使系統廠裁員、整併以及調高風機價格,最終使得當前風機價格較兩年前上漲了40%。

在過往多是系統廠承擔成本壓力,沒有發生過風機連續數季如此劇烈的價格上漲,這打破了開發商對「風機價格未來也會持續走跌」的假設,而風機又佔開發成本的三成左右,使得銀行開始擔憂原先開發商設想的財務模型是否仍然可行,開發商也擔心貿然進行投資是否會無法獲得預期的投資報酬率。

除了風機之外,鋼鐵與銅的價格上漲也使得水下基礎、電力設備及海纜等用到大量金屬的設備價格上漲,其中銅約佔其總成本的六成左右,更容易受到原物料價格波動影響。此外,歐洲往深水區開發、全球安裝船供不應求都讓成本近一步增加,建設成本上漲加上價格的波動使得開發商難以建立穩固的財務模型。

在資金方面,前面提及央行正在調高利率以抑制通膨,帶動無風險利率的增加,若以美國FED基準利率已升至近5%,銀行勢必向開發商要求更高的利息,且多數專案融資風場的資本支出(CAPEX)中,有七成以上是來自債權,因此利息縱使僅調高1%衍生的支出也都非常可觀。

當前各方應對

近期通膨似乎仍未受到控制,除了銅、鐵礦砂在2022年11月時出現反彈,美國三月聯準會(Fed)如同預期升息一碼,短期內升息與通膨並存的壓力還不會消失,唯一的好消息是中國出口集裝箱運價指數(CCFI)已經從歷史高點一路下滑,可見供應鏈擁擠的問題有所緩解 。

在通膨壓力下各地仍須緊咬其離岸風電的政策目標,當前建設的風場若受到躉購費率保護或政策補貼財務體質相對強健,開發商應能自行承擔,較無須擔心此次成本上升的衝擊,如台灣潛力場址優渥的躉購費率提供相當的緩衝空間,除了允能風場之外,尚未有其他正在建設的風場因成本飆升而面臨違約風險。

未來要建設的風場若有提供政策支持,較不會遭遇申設風場萎縮。如上述的馬薩諸塞州便是以降低通膨法案(Inflation Reduction Act, IRA)能夠補貼風場上升的成本為理由,拒絕重新談判PPA價格,而紐約市累計共有4.3GW 的預計安裝量,近期第三輪的招標也吸引了六個開發商,顯見美國市場仍舊十分熱絡。

但在歐洲,劇烈波動的通膨讓開發商難以預測長期的價格走勢,而選擇暫緩投資,為此,歐盟近期推出了《凈零行業法案》(The Green Deal Industrial Plan),其目標是加快再生能源案場審核、融資並穩固供應鏈,也可以緩解IRA帶來的產業外移,但具體的措施還未出台。政府設立價格上限應該不是投資退卻的主因,因為價格上限與運營成本間的獲利空間已經具備投資吸引力,不過確實加深了政府長期干預市場的疑慮。

通膨與升息使得風場建設變的更為困難。InfoLink認為,通膨劇烈導致估值困難與成本上升相對短期,可能在一年內就獲得控制,而升息將帶來的壓力可能會維持一年以上,且高利率將改變資本供給的格局,意味著過往氾濫、便宜的資金即將消失,這對所有資本密集的產業都將產生壓力,包括離岸風電,但尚不確定近期突發的銀行倒閉潮傳染性如何,是否會迫使央行暫緩升息循環。

※本文授權自InfoLink Consulting,原文見此。