隨著地緣政治衝突的頻率增加,這不再只是偶發性的封鎖威脅,而是一個常態性的系統性風險。一旦該區局勢動盪,引發的不僅是實體能源供應的中斷,更會透過金融市場與心理預期,迅速轉化為全球性的通貨膨脹與供應鏈混亂。

台灣也面臨了不小的衝擊,媒體天天在報導的塑膠袋之亂其實如同本次風險的花絮,更大的衝擊則包含以下各項:

衝擊一:航運與物流:供應鏈的連鎖崩解

航運受阻是危機爆發後的第一波衝擊,其影響從成本、時間到政治支付全面擴散。

1. 繞道成本與延誤:

航程增加:船隻若為避開高風險海域而繞道好望角,航程將增加10-14天。

成本飆升:航時拉長直接導致燃油消耗增長,戰爭風險附加費(War Risk Surcharge)將呈倍數成長。

2. 通行費風險與支付障礙:

地緣政治稅:根據情境預測,伊朗擬對通行海峽的船隻徵收高額通行費(如每桶原油徵收1美元)。

技術性封鎖:若伊朗要求以人民幣或加密貨幣支付通行費,對以美元交易為主的台灣航商將構成政治與操作上的雙重障礙。

3. 物流失序:

台灣製造業習慣的「即時生產」(Just-in-Time)模式因航運鏈斷裂而失靈,原料採購延遲將導致半導體封裝等下游製程中斷。

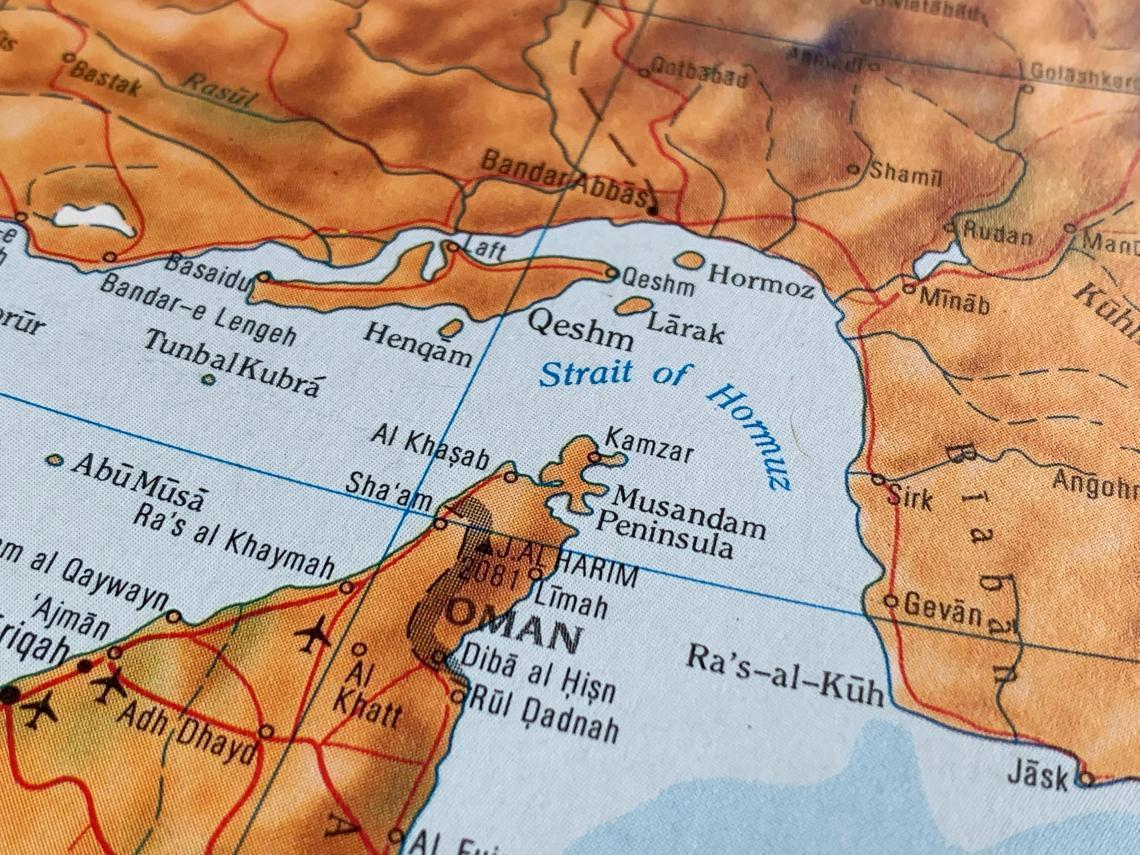

衝擊二:台灣的處境:能源轉型過渡期的「不穩定平衡」

1. 油價與LNG市場衝擊

2026年伊朗危機爆發後,布蘭特原油已從2025年底約60美元/桶攀升到70美元上下,部分交易日觸及120美元附近;情境分析認為若封鎖持續,油價有機會回到2007–2008年金融危機前130美元/桶的歷史高檔甚至更高。

LNG方面,亞洲到岸價格已出現約75%的漲幅,至每MWh 50多歐元水準,全球LNG供應若荷姆茲封鎖一年,將較2024年水準縮減約15%,中東供應缺口僅部分能被美國、澳洲、加拿大新產能彌補。

2. 台灣能源結構中的脆弱點

研究與投資分析指出,台灣約95%能源仰賴進口,其中電力燃料約37%來自中東經由LNG進口,一旦封鎖持續,將直接壓力測試台灣發電燃料安全存量與現貨採購能力。

雖然台灣官方表示現有油氣儲備足以應付短期衝擊,但國際分析人士與券商科技團隊憂心,若衝突拖長,電價成本上升與供電穩定性風險會逐步傳導至工業用電大戶,尤其是半導體業。

對於台灣而言,這項挑戰尤為嚴峻。儘管本周政府仍透過中油吸收風險成本,以油價凍漲來抑制物價波動;台灣正處於能源轉型的關鍵時刻,目標是電力結構朝「減煤、增氣、展綠」轉型,天然氣與再生能源是能源韌性的重點。然而,在這種「舊能源漸退、新能源待成」的過渡期中,台灣形成了一種典型的「不穩定平衡」。

當荷姆茲危機發生,台灣企業面臨的不再只是「油價漲跌」,而是整個工業體系在能源不穩定與成本暴增雙重壓力下的生存保衛戰。

衝擊三:半導體與關鍵供應鏈衝擊

1. 能源與原物料兩大關鍵依賴

報導指出,台灣晶圓廠在荷姆茲封鎖情境下面臨兩大即時風險,除了前述能源供給的衝擊外,將提升生產成本及影響供電的穩定性,重要工業氣體如氦氣高度依賴波灣供應,卡達一國就占全球供應約三分之一,衝突可能造成先進製程所需氣體供應吃緊。

台灣媒體與國際分析指出,台灣晶片產業對輕油(naphtha)與石化上游產品高度依賴,用於生產光阻、溶劑等特殊化學品;荷姆茲封鎖對石化供給的擾動,被視為可能「戳中台灣晶片供應鏈的一個少見脆弱環節」。

2. 晶片供應鏈與AI、生技、汽車等下游的連鎖反應

台灣約生產全球90%最先進晶片,國際分析認為,一旦能源與原物料瓶頸造成台灣產能下修,將透過AI設備、伺服器、汽車電子、工業控制等多個價值鏈,迅速放大為全球科技與製造業的供應風險。

將地緣政治納入公司治理:從應變到前瞻

台積電於2022年起在LinkedIn啟動招募「商業情報分析師」的政經背景人才,罕見要求具政治學、國際關係博士學位,負責美中台地緣政治對IC供應鏈之影響分析。此舉旨在將國際政治變數納入企業經營模型,以高薪尋求能進行數據化政經分析、擔任內部顧問的專業人才。

荷姆茲危機的最大啟示,在於企業不能再將地緣政治視為外部干擾,而必須納入經營架構之中。若要「重構企業韌性」,前提是把地緣政治從偶發新聞,升級為長期、可量化、可治理的風險模組,內嵌在策略、營運與資本配置裡,而不是只做一次性的情境簡報。

將地緣政治嵌入風險管理(ERM)與治理、風險與法遵(GRC)框架:

1. 在企業風險管理中明確列出地緣政治風險類別

國際GRC與ERM實務已開始把地緣政治視為一個獨立主題,底下再細分成:制裁與國別合規、供應鏈中斷、匯率與資本管制、資安與資訊戰等子風險,並與財務、營運、資安、法遵等其他風險相互連結。

企業應由風險管理團隊主導「集中且一致的地緣政治風險管理」,避免各區各管,導致信息碎片與重複投資。

2. GRC+BCP(營運持續計畫):讓制度支撐韌性而非只靠臨時(ad-hoc)應變

實務上,GRC已被視為企業韌性的骨架:治理提供決策權責與授權;風險管理提供方法與模型;合規則確保在制裁與新法規環境下的合法操作空間。

研究指出,當地緣政治危機發生時,能迅速調整供應與服務路徑的公司,往往是事前已將持續營運計畫與GRC對齊,例如:事前設計良好的替代營運地點、資料存放區域符合各國法規、對關鍵國家與客戶的暴露有明確限額與紅線。

更重要的是,企業應將韌性視為競爭優勢。在不確定性升高的環境中,能穩定供應與控制成本的企業,將更容易取得市場信任與訂單。

韌性是新的溢價來源,把地緣政治從新聞變成治理議題,各事業群負責執行與回饋。對台灣企業,尤其是中小製造業而言,關鍵不在於把所有風險降到零,而是在未來5~10年高度不確定的環境裡,讓公司隨時「看得到風險、估得出衝擊、做得出調整」,並願意用一部分成本,換取可持續經營的生存空間。

作者簡介

白佩華

企業策略長/風險與永續治理顧問

現任企業集團策略長,長期專注地緣政治風險、供應鏈重組與企業韌性設計,協助企業將風險管理整合至戰略規劃與財務架構之中。具國際永續與創新治理相關專業訓練背景,長期為企業與金融機構提供風險治理與轉型顧問服務。