_20250905183643.jpg_1140x855.jpg)

金管會將研議二大開放措施:一、擴大「跨境金融」服務業務範圍,二、建構境外資產管理平台,提供國際客戶一站式資產管理。

各家銀行紛紛表現強烈企圖心,包括國泰世華銀行、台北富邦銀行均表示將提供完整的資產管理配置服務,滿足高資產客戶資產擔保融資、跨境金融、家族辦公室等服務。

亞資中心銀行業政策四大主軸

金管會銀行局針對「亞洲資產管理中心」(以下簡稱亞資中心)也提出銀行業相關政策說明,四大主軸包括:

一、 私人銀行(財富管理)業務擴大計畫:

包括放寬銀行申請辦理高資產業務之資格條件、放寬高資產客戶投資境內PE Fund、對高資產客戶提供保單融資業務、設立家族型資產管理公司等等。

二、 OBU 協作境外資產管理業務計劃:

包括OBU 協助境外資產管理公司辦理資產管理業務、鼓勵OBU 申請辦理資產管理業務、境外資產管理公司完成設立、提供家族辦公室財富傳承及家族企業永續之規劃。

三、 家族辦公室資產管理推動計劃:

明確銀行得辦理稅務與法律諮詢等相關顧問服務、提供誘因鼓勵設立家族型資產管理公司。

四、 專業人才訓練整合計劃:

規劃私人銀行(財富管理)、AI、國際金融趨勢等三大關鍵職能核心課程、國際金融學院開設二年制碩士學程、金融研訓院每年培訓200 人等等。

由上述公開訊息,引發幾個問題值得深入探討:

一、銀行將在「亞資中心」扮演積極的角色,試問保險業可以扮演什麼角色?

保險業是極為重要的法人資產管理機構,相對較低的資金成本且追求長期穩定的收益,是金融業一個極為重要的穩定力量。因此政策必須鼓勵高資產客戶進行保險規劃,進而增加保險業的資產管理規模。

二、「財富管理」是一個耳熟能詳的名詞,在高資產客戶的財富管理中,是否包含壽險保單?

若是包括、那麼過去「保險應以保障為目的」,予以諸多限制是否要鬆綁?例如95 年1 月1 日實施《所得稅基本稅額》,載明「受益人與要保人非屬同一人之人壽保險及年金保險,受益人受領之保險給付應計入個人基本所得額。

113 年死亡給付每一申報戶全年合計在3740 萬元以下部分,免予計入。」也就是超過3740 萬的部分將納入「基本所得淨額」。

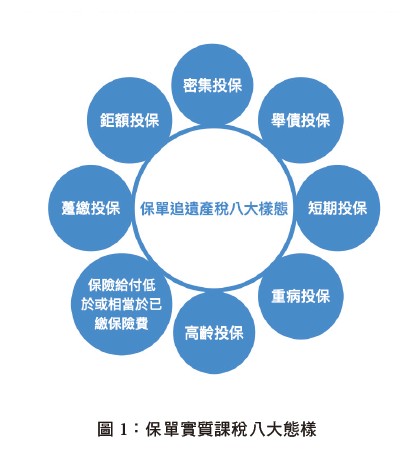

三、現有的《遺產及贈與稅法》相較於新加坡及香港,對高資產客戶並不算友善,例如98 年5 月立法院三讀通過稅捐稽徵法第12 條之一的規定,將「實質課稅原則」入法,109 年7 月財政部又發佈「實質課稅八大態樣」,其中「高齡投保」、「鉅額投保」與高資產客戶需求明顯抵觸。「舉債投保」也就是貸款買保險,正是私人銀行的重要業務「保費融資」。

稅務機關引用「實質課稅原則」將保險給付納入遺產課稅、保單價值被納入遺產計算的案例,時有所聞。

這是否成為資產回流與傳承的阻礙?追求資產管理規模不斷擴大重要抑或是課徵更多遺產稅、贈與稅或所得稅重要?新加坡已經提供了最佳答案。

四、過去私人銀行、包括歐系及美系的私人銀行,操著一口流利國語的白人資深副總裁從新加坡、香港飛到台灣拜訪高資產客戶,早期台灣沒有美元保單加上戰爭陰影籠罩,特別吸引高資產客戶;除了銷售境外基金也銷售境外千萬美元壽險保單,目前台灣保險公司雖然有美元保單,但「保費融資」、「保單融資」受制於銀行,沒有「保費融資」、「保單融資」一條龍配套且核保及費率都不如境外美元保單,商品本身競爭力是稅負考量之外的另一個劣勢。

五、政策中多次提到「家族辦公室」,多家銀行也強調提供「家族辦公室」相關服務,不可諱言家族辦公室的核心是資產管理與增長,但也涉及了諸多面向,應納入法律、會計、稅務、保險規劃等專業人士,不應該獨厚銀行業提供稅務及法律諮詢之服務。

試問會計師事務所或律師事務所是否無法提供「家族辦公室」相關業務諮詢?又或者保險公司可否也提供稅務及法令諮詢之服務?是否由銀行、保險經紀人、律師事務所、會計師事務所形成一個發揮各自專長、相互合作的生態系,類似台灣的半導體產業一樣,上下游分工協作整合專長?

從韓國三星半導體的經驗就可以知道分工合作建立生態系的重要。

依據安永聯合會計師事務所,2024 年3 月發布「家族治理對家族和諧、財富傳承與企業永續影響白皮書」(以下簡稱安永白皮書)指出:「家族辦公室以成就家族企業永續經營為目的而設置,扮演著協調與維護家族成員、家族企業所有權人及家族企業整體利益的角色,針對家族、企業、財富傳承自理所延伸的各項需求,統籌不同領域的專家資源,有系統的為家族提供專業化的服務,是家族傳承過程中一個堅強的後盾。」

上述「財富傳承」直接與保費投入規模、保險給付金額高低、給付特定受益人息息相關。真正的財富傳承與生前贈與高度相關,財富傳承的全貌是由生前贈與與身後繼承構成。筆者的經驗特別推薦生前贈與勝過身後繼承。

「企業傳承」經營權、股權是直接相關,保險規劃是間接相關,這是因為遺產稅必須現金繳納,完稅之前所有資產凍結,換句話說如果手中能夠立即取得大額現金(保險金給付)解決遺產稅繳納問題,完稅後的遺產分割不受國稅局約束,只要不違反民法繼承特留分之規定,大大提升對遺產分配(公司股權)實質話語權。

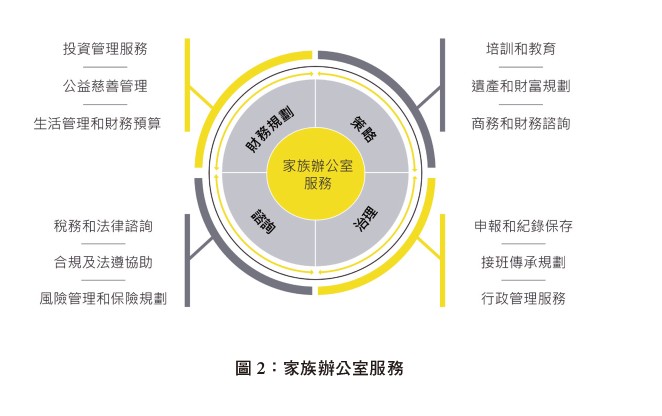

安永白皮書:「家族辦公室的設立,須先歷經評估和規劃階段,方能使家族辦公室營運更上軌道,且後續必須要去營運規模做滾動式檢討及調整。家族所需要的完整家族辦公室服務,大致上可分為以下四大類型。」(詳見附圖二)

依據圖二、四大服務分別是「策略」、「治理」、「諮詢」及「財務規劃」。與保險規劃相關的,包括「策略」服務中的「遺產和財富規劃」,「治理」服務中的「接班傳承規劃」,「諮詢」業務中的「稅務與法律諮詢」及「風險管理和保險規劃」。

詳細說明如下:

一、遺產和財富規劃

二大基本的觀念、「生前贈與愈多、身後遺產繼承愈少」,其次是「保險給付不列入遺產計算」。遺產及贈與稅法第16 條第九款規定:「約定於被繼承人死亡時,給付其所指定受益人之人壽保險金額⋯⋯不計入遺產總額。」

保險法第112 條規定:「保險金額約定於被保險人死亡時給付於其所指定之受益人者,其金額不得作為被保險人之遺產。」

簡單說,透過免計入遺產的保險金給付,保單受益人合計將取得「保險金給付+ 應繼承之遺產比例」,如果保險金給付大於遺產稅金額,實質「繼承率」將超過100%。若沒有保險死亡給付,繼承率必然低於100%,例如遺產淨額1 億,遺產稅額2000 萬:繼承率約80%。

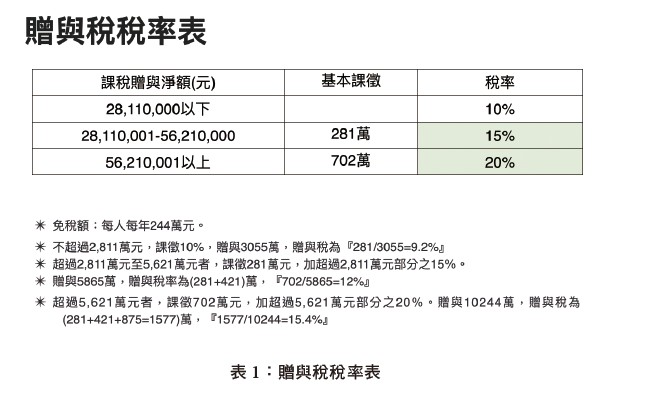

若取得免計入遺產之保險死亡給付6000 萬,實質繼承率提高至140%。若是積極規劃生前超額贈與,雖然立即面臨贈與稅,但日後可降低遺產稅。然而贈與稅率比遺產稅率更低。(詳見表一)

另外夫妻間贈與免稅,女性平均壽命比男性多七年,若夫之年齡大於妻、夫贈與資產給妻等於將課稅問題往後至少延七年,而妻取得資產有更長時間可以安排對第二代,甚至第三代之贈與。

此外生前超額贈與可能導致遺產稅率級距的下降,而且大多數人忽略了贈與稅與遺產稅的一個極大的差別;贈與稅由贈與人繳納,屬於「外加稅」,而遺產稅由繼承人繳納,屬「內含稅」,簡言之、當第一代生前超額贈與給子女時,其實際名下資產的減少除了贈與金額本身還必須加計繳交贈與稅,等於進一步降低遺產淨額。

二、接班傳承規劃

這是一個很複雜的問題,涉及到信託、閉鎖型公司及遺囑等等,但高額壽險的受益人由於在遺產稅完稅之前先取得大額現金,而所有遺產(公司股權)仍被凍結中,等待國稅局核課繳稅金額,最終確定應繳稅金額可能距離被繼承人死亡超過一年以上(死亡之後半年內必須申報遺產稅),因此保險金受益人極可能是唯一有能力繳交遺產稅之人,因此被繼承人的壽險身故受益人指定至關重要。

這筆免稅的大額現金,除了用於繳稅也可能是向其他手足購回應繼份之股權的資金來源,於是最終取得公司的控制權。另外由於保險金給付受益權可以抵抗民法的拋棄繼承,「依照民法第1175 條規定,繼承之拋棄,涉及於繼承開始時發生效力。但是基於保險契約的受益人地位,享有本於保險契約向保險公司請求保險金的故有權利,並不受影響。」

家族可以決議讓其他手足皆拋棄繼承但領取高額保險金,由其中一位手足取得大部分遺產(公司股權),進而掌握公司的控制權和經營權。

三、風險管理和保險規劃

這個部分可以討論三種情況,一個就是後代子孫的投資失敗導致家族事業敗亡,這樣的例子並不少見。近來香港四大家族之一,鄭裕彤家族其第三代鄭志剛2020 年5 月接任行政總裁、2024 年9 月辭任,集團瀕臨債權到期違約,就是風險控管出問題。

除了將家族資產交付信託,後代子孫只擔任信託的受益人,享有信託利益,無權管理處份信託資產。另一個方法就是保險規劃,保單的要保人享有的控制權、保單的帳戶價值是最佳的資產節稅保值工具,也是應急資金池,例如透過每年1,000萬美元的保費贈與某個子女:六年後保單帳戶價值超過6,000 萬美元,這就是該子女創業的種子基金,如果創業失敗頂多損失6,000 萬美元,不至於拖垮整個家族事業。

另一個值得思考的問題,如果第二代英年早逝,打亂家族傳承計劃,保險規劃是一種極為重要的避險(Hedge)作為,一旦家族成員第二代發生人身風險,高倍槓桿壽險保障除了保障家族每一個成員,也可定向傳承給其他手足或第三代子孫,但需注意第三代是否為成年人,否則未成年人取得保險金給付將由第二代的配偶實質管理。

最後就是子女的婚姻風險,所有的家族第一代都不樂見因為子女婚姻風險而導致家族資產被瓜分,甚至失去企業經營權。

「夫妻法定財產制」應該是三種財產制中最普遍的,高資產客戶最在意的「夫妻剩餘財產差額分配請求權」其法源依據是《民法》第1030 條之1 規定「法定財產制關係消滅時,夫或妻現存之「婚後」財產,扣除婚姻關係存續所負債務後,如有剩餘,其雙方剩餘財產之差額,應平均分配。」

「但下列財產不在此限:一、因繼承或其他無償取得之財產。二、撫慰金。」「繼承」應該不用解釋,所謂「其他無償取得之財產」主要是來自於上一代的生前贈與。

《民法》第1030 條之1 中還有一個重點,就是「婚前與婚後財產」的認定,民法第1017 條有清楚的規範:「夫或妻之財產分為婚前財產與婚後財產,由夫妻各自所有。不能證明為婚前或婚後財產

者,推定為婚後財產;不能證明為夫或妻所有之財產,推定為夫妻共有。」

如果不能證明的話就推定為婚後財產,如果是以保單作為贈與的標的,保單有一定明確的生效日期,投入金額、有確定的要保人,絕對不會像其他資產可能無法證明婚前或婚後。至於婚前(內)協議,又是另一個日漸受到關注的議題,礙於篇幅就不深入探討。

資產保全最重要的二個手段

信託與保險是資產傳承、資產保全最重要的二個手段或工具。信託法第1 條規定:「稱信託者,謂委託人將財產權移轉或為其他處分,使受託人依信託本旨,為受益人之利益或為特定之目的,管理或處分信託財產之關係。」

因此,信託有二大要素,一是委託人將財產權移轉或為其他處分給受託人,二是受託人依信託本旨管理或處分信託財產。信託依信託利益是否歸屬於委託人本身,可分為「自益信託」與「他益信託」,然而英美法並無自益、他益的區別。

若成立自益信託就沒有贈與稅的問題,若是他益信託就必須繳納贈與稅,我國的信託為了稅的考量區分為自益、他益信託;美國較重視的是「可撤銷信託(revocable trust)」或「不可撤銷信託(irrevocable trust)」依據《美國國內稅收法典》,信託依照美國課稅主體與其關係可劃分為「授予人信託(GrantorTrust)」與「非授予人信託(Non-GrantorTrust)」。

目前與個人有關之信託為保險金信託及安養信託,與資產傳承有關則是家族信託,然而家族信託可以擔任保單的要保人嗎?或者信託資產可以繳交保費嗎?家族信託可以擔任保險金的受益人嗎?

在美國成立一個不可撤銷信託,大約需要三到六個月,除了信託委託人、監察人及受益人,還需要尋找一個設立所在州的律師協助草擬信託合約,並尋找合適的受託人,經信託公司通過即可簽署信託合約。在美國與新加坡都有專業的信託公司,但在台灣除了自然人以外,銀行信託部似乎是唯一的選擇。

一旦簽署完成之後可立即申請信託雇主編號(Employer Identification Number,EIN),類似台灣的統一編號,並開立信託銀行帳戶,同時可立即申請信託所控有的有限責任公司(Limited Liability Company ,LLC),之後信託委託人之資金即可移入信託。

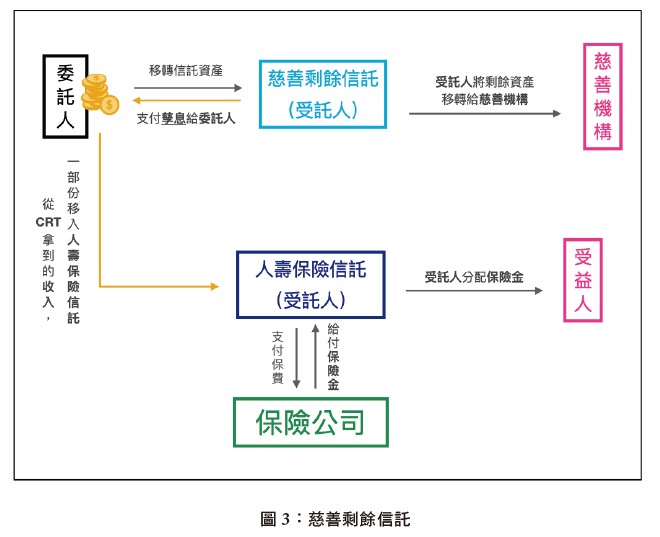

台灣的公益信託這幾年備受批評,被貼上「假公益真節稅」的標籤,因此舉美國「慈善剩餘信託(Charitable Reminder Trust ,CRT)」(詳見圖三)作說明:

慈善剩餘信託可降低所得稅、遺產稅且提供捐贈者終身收入,並同時嘉惠捐贈者所指名選定的慈善機構。在信託期間到期時,信託中剩餘資產將會分配給捐贈者指名的慈善機構。將有增值收益的資產置入慈善剩餘信託中,捐贈者可以在售出時免除繳交資本利得稅。

為了取代捐贈資產中的價值,部分慈善剩餘信託中的現金流量會用來購買「財富替代信託(Wealth Replace Trust,WRT)」,CRT 持有該壽險保單,將來保險死亡給付用來照顧捐贈者之子孫,且保險公司所支付的理賠金,不僅免所得稅也免遺產稅。

試問CRT 是屬於自益還是他益信託?其實CRT 是不可撤銷的生前信託(LivingTrust)。上述例子說明保險跟信託緊密結合運用在美國高資產家庭早已習以為常、非常普遍,且已形成完整生態系;由保險經紀人、信託專業律師、會計師、專業信託公司及銀行共同服務高資產家庭。

金管會成立「亞洲資產管理中心」,顧名思義目的於跨境資產管理,並強調一站式服務,然而資產管理的核心若是以推動「家辦型資產管理」,那麼搭配完整保險與信託相關配套服務,加上更寬鬆的稅負政策,形成完整的商品設計、諮詢與規劃專業服務生態系,對高資產客戶將更具吸引力,那麼亞資中心的成功,必然是指日可待!