此外,臺灣金管會也在2020年起,推動了一系列揭露框架和溫室氣體揭露的政策措施,反映出企業面對氣候風險已經從自願性揭露轉向強制性揭露的趨勢。這些變革強調了氣候風險管理在企業永續經營中的重要性。企業不僅需要遵守相關政策和監管要求,還需要主動將氣候風險納入其經營策略,以在變化的環境中保持競爭優勢和永續發展能力。

在全球應對氣候變遷的背景下,臺灣企業面對的永續轉型呈現出分歧。雖然部分大型企業積極採用國際標準進行氣候相關財務揭露,顯示出較高的透明度和責任感,但許多臺灣中小型企業仍然在適應這些新規範上存在挑戰,並未進行氣候相關財務揭露者居多。

這種分歧反映了臺灣企業在資源和能力上的差異,也突顯出臺灣各產業推動全面永續轉型的必要性和緊迫性。如何平衡企業間的揭露差距,成為臺灣在落實2050年淨零碳排政策中的重要課題。

第三屆企業氣候相關財務揭露調查

自2022年起,臺大風險中心對臺灣企業的氣候相關財務揭露進行了系統性的長期調查研究。今年2024年是第三屆,主要調查內容是關注於企業在遵循《氣候相關財務揭露工作組》(TCFD)四大構面——治理、策略、風險管理、指標與目標——的實施情況,並進一步探討企業在碳定價與低碳轉型策略方面的實際行動。

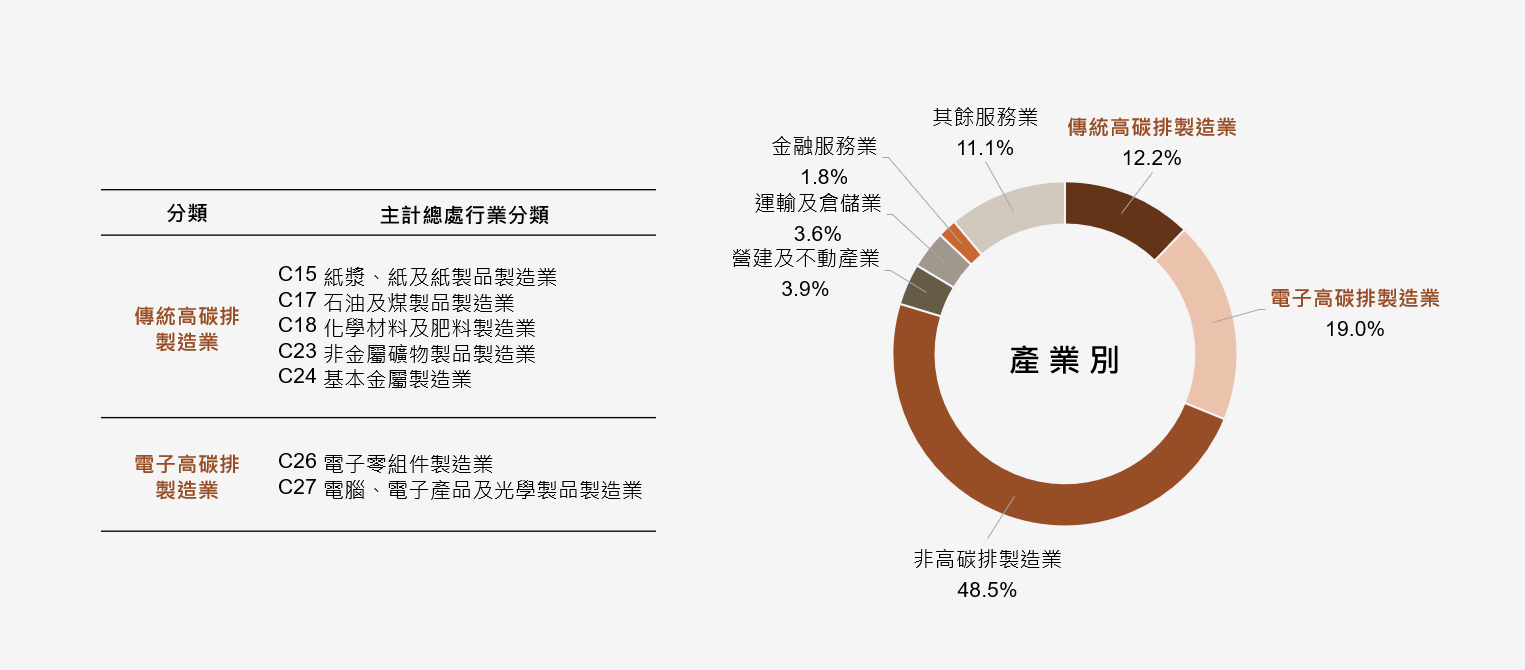

調查期間為2024年4月至5月,採用比例分層隨機抽樣方法,針對臺灣年營收達一億元以上的企業進行抽樣,共涵蓋901家企業。樣本結構中,非高碳排製造業、傳統高碳排製造業及電子高碳排製造業占主要比重,將近八成(79.7%)。其他兩成則包括服務業、金融業、運輸及倉儲業、營建及不動產業等產業。

第三屆氣候相關財務揭露(TCFD)產業類別。圖片來源:《第三屆企業氣候相關財務揭露調查》

調查的內容重點

一、針對臺灣企業TCFD四大構面的揭露情形:

(一)治理:企業如何在組織層級上進行調整,以管理氣候相關風險與機會。

(二)策略:企業如何因應氣候變遷因素,納入其短中長期的策略規劃。

(三)風險管理:企業如何識別和管理氣候相關的實體風險與轉型風險。

(四)指標與目標:企業使用各項指標和目標來衡量和管理氣候風險和機會。

二、碳定價與低碳轉型策略:

(一)碳定價策略:企業對未來碳定價對財務影響程度,以及企業設定內部碳價格的實際狀況,並且企業如何因應歐盟CABM的碳關稅情形。

(二)低碳轉型:企業在促進永續轉型方面所採取的低碳產品創新、低碳製程創新、低碳組織創新,與低碳行銷創新等具體措施。

調查樣本特徵分析

本次調查涵蓋的企業樣本具有多樣性,反映出臺灣不同類型企業在氣候相關財務揭露和碳定價策略上的差異性和共通性。以下是對樣本特徵的詳細說明:

一、企業類型分佈:

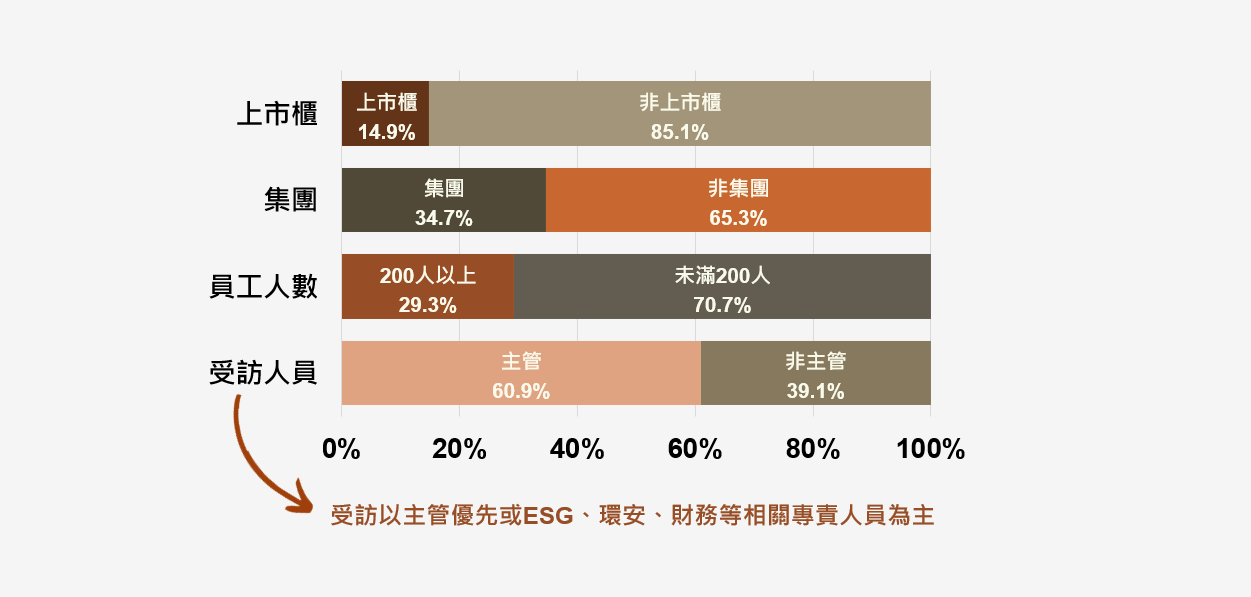

首先,本調查結果中有超過八成的受訪企業為非上市櫃公司(85.1%),以及超過六成的受訪企業為非集團企業(65.3%),請參考圖2。其次,從圖3中可以發現,今年與前兩屆調查相比,臺灣有進行氣候相關財務揭露的企業數比例從2022年8.7%成長至2023年14.3%,今年只微幅增加為14.4%(130家)。

此外,從圖4中顯示,有進行氣候相關財務揭露的130家企業中,大多是以員工數200人以上的大型企業為主(63.1%)。由於中小型企業在資源和治理結構上較上市櫃企業和集團企業存在明顯不足,這限制了它們在遵循氣候相關財務揭露要求上的能力和意願,導致在執行減碳和透明度方面面臨更多挑戰。

受訪企業基本資料(n=901家)。圖片來源:《第三屆企業氣候相關財務揭露調查》

歷屆有進行TCFD的企業家數比例。圖片來源:《第三屆企業氣候相關財務揭露調查》

第三屆調查中有進行TCFD的企業中大型企業與中小型企業的情況。圖片來源:《第三屆企業氣候相關財務揭露調查》

二、企業規模:

本調查中將近三成(29.3%)的受訪企業擁有200名以上的員工,是屬於大型企業(見圖2所示)。由於大型企業通常具有較強的資源基礎和組織能力,能夠更有效地應對複雜的氣候風險管理要求,

其餘七成(70.7%)的受訪企業為中小型企業(SMEs),這些企業在資源和能力上可能面臨更多的限制,因此在氣候風險管理和揭露上可能表現出更多的挑戰和困難。

三、營收與市場焦點:

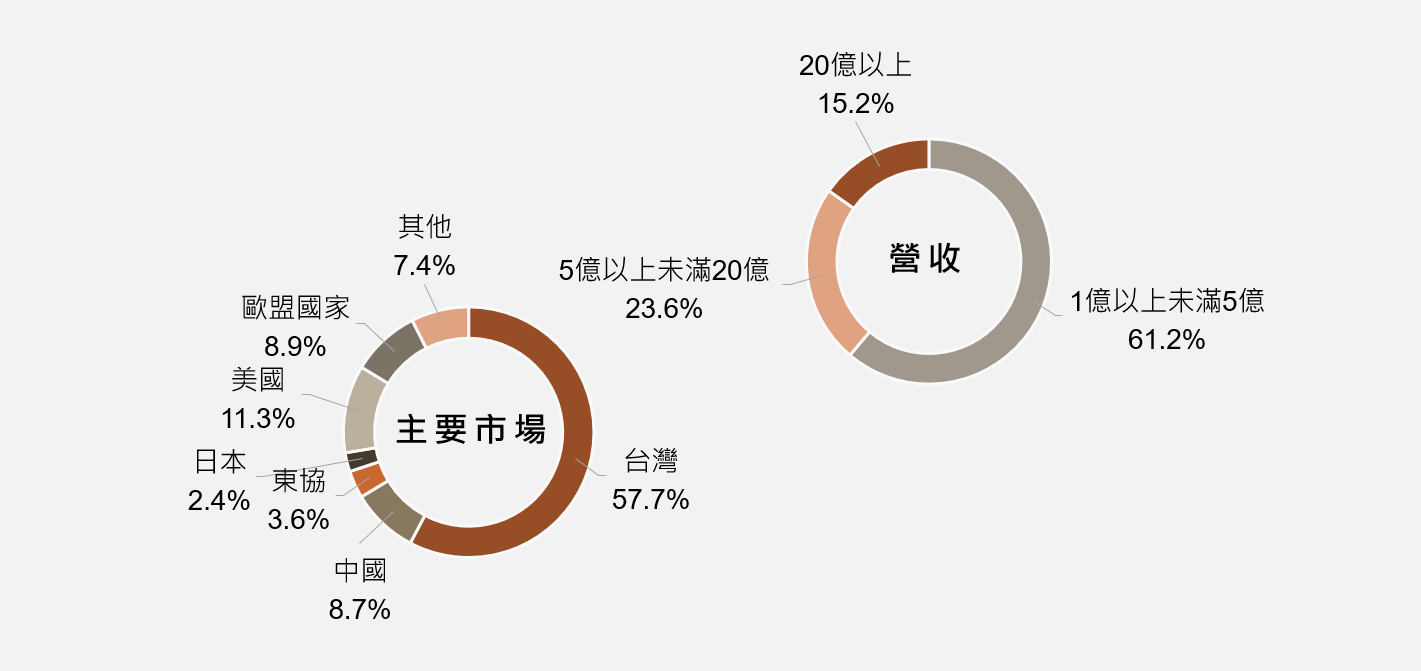

大多數受訪企業(61.2%)的年營收介於一億元至五億元之間,這表明受訪企業多數是處於成長期,具備一定的經營規模但尚未達到大型企業的程度(見圖5)。

而且,將近六成(57.7%)的受訪企業主要以臺灣市場為營運重心,這意味著這些企業在全球化競爭中面臨挑戰,尤其是在遵循國際氣候揭露標準和因應全球氣候相關政策方面,這些企業需要更加強對國際標準的理解和能力,以提升國際競爭力和國際法規規定。

受訪企業的營收與主要市場概況。圖片來源:《第三屆企業氣候相關財務揭露調查》

臺灣企業在氣候相關財務揭露上的差異性

在應對氣候變遷和提升氣候財務透明度的過程中,臺灣企業間展現出明顯的分歧,特別是在大型企業與中小型企業之間。這種分歧主要是在對國際標準的採用程度和對揭露透明度的承擔上差異。

一、大型企業的積極態度:許多大型企業,尤其是那些擁有國際市場業務,或者具有上市櫃公司的身份,會較積極採用國際標準,如《氣候相關財務揭露工作組》(TCFD)所建議的揭露框架。這些企業通常擁有充足的資源和更完善的治理結構,使其能夠有效應對這些新規範。具體來說,大型企業往往具有:

(一)責任感與透明程度:

大型企業較會公開地且詳細地向相關利害關係人說明其氣候風險管理策略和氣候績效數據,展示其在應對氣候變遷方面的責任感與透明程度。

(二)嚴格遵循國際標準:

大型企業相較於中小型企業會全面採用國際標準來揭露其氣候風險和應對措施,因此進行氣候相關財務揭露的比例較高。

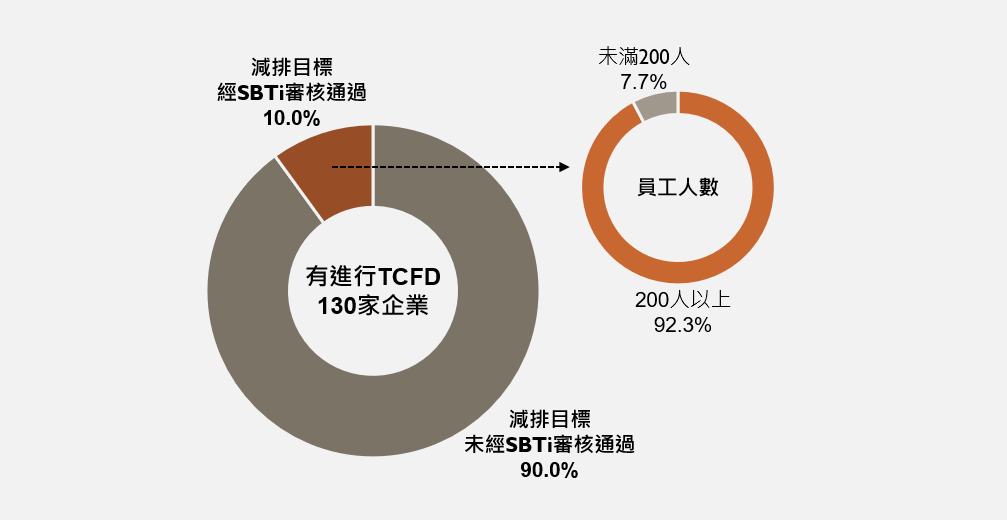

而且,從調查數據中得知,有進行氣候相關財務揭露的企業中,其減排目標是經SBTi審核通過之科學基礎減量目標(SBTi),大多為大型企業(92.3%,12家)。大型企業嚴格遵循國際標準規範,這有助於提升其在國際市場中的可信度和競爭力。

有進行TCFD者企業在減排目標有通過SBTi審核通過之情況。圖片來源:《第三屆企業氣候相關財務揭露調查》

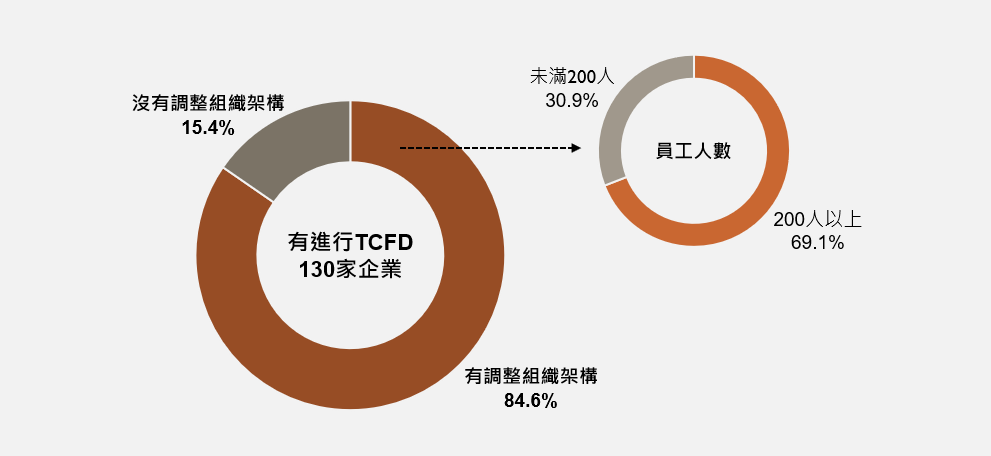

(三)主動積極調整組織架構:

大型企業不僅僅是遵守規範,對於制定長期策略時會考慮氣候風險,並在公司治理結構中設立專門的氣候相關職能,與調整組織架構,以因應氣候變遷帶來的可能未來永續經營風險。

有進行TCFD者企業在調整組織架構之情況。圖片來源:《第三屆企業氣候相關財務揭露調查》

二、中小型企業的適應困境:相比之下,臺灣的中小企業在適應這些新的氣候相關財務揭露規範上面臨著更多挑戰。這些企業通常受限於資源、規模和經營能力,導致其在氣候揭露和管理方面的行動相對遲緩。具體表現為:

(一)相關資源不足:

中小企業較缺乏足夠的財務和人力資源來建立和維護詳細的氣候風險與機會,在進行氣候相關財務揭露時,往往沒有專門相對應的組織架構與人力資源來符合國際規範。

(二)資訊透明程度欠缺:

中小型企業的氣候相關訊息的揭露往往不完整或不夠深入,難以達到國際標準要求的透明程度。

(三)優先順序不同:

中小型企業更專注於短期的經營和生存壓力,而氣候相關的財務揭露則被視為次要的長期挑戰。

永續轉型分歧的影響與建議對策

這種大型企業與中小型企業之間在氣候相關財務揭露上的分歧,對整個市場的透明度和風險管理效率產生了深遠的影響。為了縮小這一差距,建議需要針對中小型企業提供特定支持措施,例如:

一、政策引導:

政府和相關機構應提供更多的政策引導和資源支持,幫助中小型企業逐步提升其氣候揭露能力,建議先協助中小型企業應在低碳經濟的未來中,從盤查本身溫室氣體排放量與產品碳足跡,以及攜手上下游供應鏈共同訂定溫室氣體減量目標,到構建永續能源與低碳創新策略,如此才能創造臺灣產業的國際永續競爭力。

二、提供各式培訓課程與人力資源:

針對中小型企業提供減碳認證相關的培訓課程和相關人力之支援,幫助企業來理解和落實氣候相關財務揭露標準,以提升中小型企業的減碳能力和符合國際揭露標準水平。

三、合作與共享:

由於大型企業擁有豐富的資源和技術優勢,而中小型企業則通常具備創新能力和靈活性。兩者的共同協力合作,不僅能通過資源整合來進行更有效與更整合的氣候風險應對措施,還能促進低碳技術和提供最佳永續實踐。

這種協力合作可以包括共同開發低碳技術、分享氣候數據,以共同改進氣候預測模型,或是聯合進行低碳創新項目,在低碳產品的上下游的製程整合。通過這樣的協同合作,臺灣產業整體將能夠更加快速和高效地應對氣候變遷挑戰,實現長遠的永續發展目標,邁向2050年淨零碳排。

結論

本次調查結果旨在為臺灣企業提供關於氣候相關財務揭露、碳定價和低碳轉型的實際情況,促使其在全球氣候變遷背景下,能夠更加有效地進行永續經營和應對氣候挑戰。

從本調查的企業樣本特徵結果,揭示了臺灣企業在面對氣候相關財務揭露要求、碳定價策略,與低碳轉型的多樣性挑戰。大型企業和中小型企業在資源、能力和市場定位上的顯著差異,會影響其在應對氣候風險和機會上的策略和行動。

因此,在制定和推動相關政策和策略時,應考慮到這些差異,以便更有效地支持和促進各產業各類型企業的永續轉型發展,以推動臺灣企業在全球淨零排放轉型中的領先地位。

總結來說,大型企業在推動氣候相關財務揭露方面表現出更強的承擔力和責任感,而中小型企業則因資源和能力的限制,在適應這些要求上面臨更多挑戰。

當大型企業與中小型企業在永續轉型有了明顯的分歧,為了有效地縮小這種差距,相關政府單位與各產業間的協同合作,將是未來能夠實現臺灣企業全面永續轉型發展的重要關鍵。

※本文授權自風險社會與政策研究中心,原文見此。