課程4. 《ESG投資實戰》電動車投資!

四大模式、86家潛力股、100兆商機全解析

台灣投資人的下一個致富的聖杯在哪裡?三個字:電動車!

不少ESG概念的基金,都少不了將電動車納入其投資組合中,以市值來看,特斯拉不僅大幅超越豐田汽車,更一舉擠身全球十大行列。PC及智慧型手機,造就了台灣電子業榮景,在資本市場中,也累積了24兆左右的電子業市值。未來的電動汽車業規模更大。和碩董事長童子賢說,筆電與桌上型電腦每年產值達2000億美元,智慧手機產值5000億美元,半導體產業產值4300億美元,但光是汽車業,每年全球產值逼近四兆美元,想想看,全球每年近一億台新車,若都換成電動,商機會多大?

於是,鴻海董事長劉揚偉登高一呼,組成台灣電動車MIH大聯盟,短短幾個月,高達四百家中外廠商熱情響應。第一時間加入MIH的新創公司歐特明執行長吳錫慶興奮地說,「電動車是新的產業,絕對是想進入的新創公司的大好機會。」

ESG永續投資學院的第四堂課,我們收集了86家潛力股,把這超過100兆的大商機,好好放在投資的天枰上,仔細解析一番。

台灣資訊電子產業的新機會

在油車時代,機械工程(機械引擎、傳動軸、煞車盤)佔了車價的七成,電子及資訊,大約只佔三成;一旦動力系統轉成電能,機電工程(馬達、電池、配電盤、電能轉換器)以及資訊電子工程(汽車電腦、網路、雷達與感測器、顯示面板、燈光)技術,會倒過來,將會佔造價的七成,機械退居三成。而機電工程與資訊網路電子工程,不管在零組件或是次模組,都是台灣強項。這就是台灣資訊電子產業的新機會。

另外,汽車產業自然而然「多樣化」趨勢,恰好與智慧手機自然而然「少樣化」的趨勢背道而馳。這有利於產業設計師、工程師聰明才智的發揮,其附加價值自然提高。

全世界有超過二十個重要汽車品牌,BMW與賓士每年約一千億歐元營業額,出貨量都還排不上全球前十名,這代表品牌很分散,沒有如智慧手機蘋果一家獨大的局面。同時,汽車產業車種高達200種以上,因為轎車、休旅車、越野車、跑車、公共交通車、貨卡車、箱型車……,汽車產品必須多樣化,才能夠滿足不同型態的交通運輸需求,這就是汽車產業自然而然多樣化型態。未來電動車一樣會循著這樣的多樣化模式前進。

圖一:全球四兆美元汽車產業,集體大轉型!

圖一:全球四兆美元汽車產業,集體大轉型!多樣化的生態會使台灣廠商的主動性提高很多,毛利率可望從過去的「毛三到四」,拉升到15%、25%,甚至30%。產品的少量多樣、客戶數的分散就足以拉升毛利率。

筆記型電腦當紅時代,筆電品牌前五大勢均力敵,前十大都可以生存。因此產品五花八門,零組件與次模組都有機會展現設計與少量多樣風格,利潤都比較高。

90年代的華碩主機板在DIY組裝市場的毛利率,一直是30%以上,而研華科技的工業電腦毛利率也一直在40%以上,它的核心技術是個人電腦技術,但是分散式的客戶與分散式的服務,都帶來較高的毛利率。

圖二:台灣86家電動車潛力股總曝光

圖二:台灣86家電動車潛力股總曝光台灣科技業進軍電動車 三大類型

台灣科技業進軍電動車分出三種類型,第一類是像台達電、國巨等以零組件出發,卡位電動車商機的老牌電子業者。隨著汽車轉型為「高電壓、高電流」的電動車,以動力系統取代內燃機後,電源供應器、被動元件的使用量都將倍數成長,這是台廠分一杯羹的大好機會。

台達電在充電樁、電池管理系統(BMS)擁有相當高的市占率外,且在三電中的「動力系統」鴨子划水多年,早已低調打進國際車廠供應鏈許久。台達電的動力系統,除了曾獲頒FCA動力傳動系統年度供應商獎外,去年攜手英國傳動系統廠GKN,打造三合一(驅動馬達、變速箱、馬達驅動器)電力驅動系統,相關供應鏈透露,台達電已經透過代工馬達的模式,切入了福斯電動車ID.3供應鏈,可以說惦惦扎根,功力深厚。

至於國巨,近年透過併購普思、基美後,卡位車用電子市場已具有不可忽視的競爭力,如今車用電子營收已占合併營收近達兩成,其中電動車更貢獻車用電子三分之一的營收。普思在訊號傳輸,基美在高溫、通風問題,產品都有能力克服。據了解,全世界車廠供應鏈的Tier(第一階),都已經是國巨的潛在客戶。

第二類是轉做電動車次系統組裝的電子代工廠,如和碩、廣達等老牌五哥。

和碩除了手上握有特斯拉中控ECU(控制器)、家用充電樁的代工訂單外,據了解,和碩也已經是豐田、奧迪等傳統車廠的車載平板代工廠。和碩電動車技術研發的技術長黃中于指出,借鏡開發電腦、手機、電視機的經驗,貢獻了很多創新想法,「跟一些傳統車廠變成了好朋友。」

這幾年成長很快,研發中心投入AI、5G、V2X(車聯網)等技術研發的團隊也達百人之數。而廣達除了替特斯拉自駕ECU、車載平板代工,也與Google旗下自駕車公司Waymo牽手合作,預計將跨入ADAS感測次系統。

一位與電子五哥有往來的業者觀察,智能化的行車電路是電子五哥的天下,「目前廣達做最好,特斯拉行車電腦就是廣達做的,可做到控制視覺、感測器、IVI(車載娛樂系統)運算等。」

第三類則是與電動車產業一起成長殺出重圍的新創公司,不少家都打入全球最大電動車市場的中國電動車供應鏈,代表性業者為歐特明電子、為昇科技、科絡達等,這些新創公司乘風逐浪,航程能夠走多遠,攻下多少新大陸,同樣值得關注。

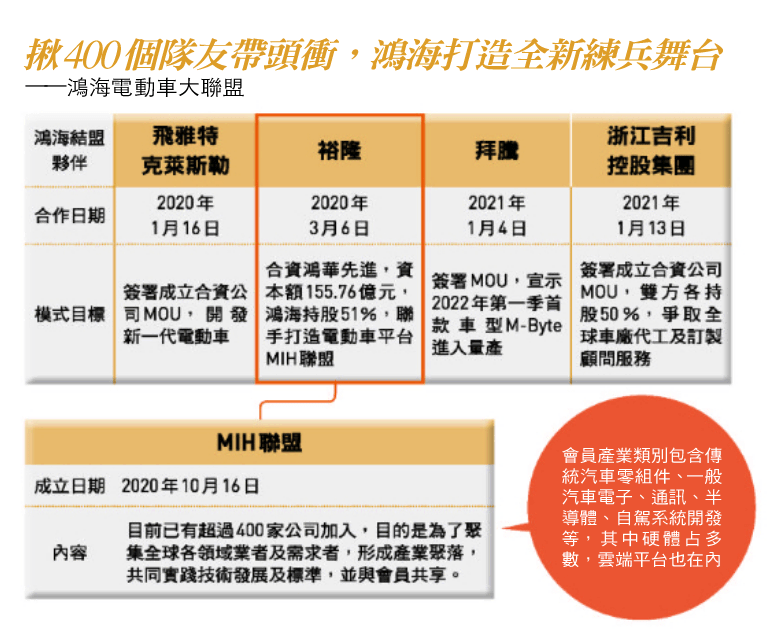

鴻海的電動車大計畫

至於鴻海,展開的是一套全新模式。

董事長劉揚偉喊出2025年電動車市占率達10%(約合三百萬輛電動車)、汽車領域要達到一兆元營收的目標。今年底、明年初將幫助拜騰量產首款電動車M-Byte外,據悉,鴻海內部更向合作廠商、法人定出今年四月、六月、十月要展示大客車原型車、轎車底盤、新一代通用底盤平台的計畫。

主要是透過與裕隆合資的鴻華先進,打造電動車軟硬體開放平台MIH。一位業者觀察,「MIH平台已經類似準汽車了,裡面把動力系統、懸吊、輪胎都做出來,跟其他代工廠想走的次系統(類似一階供應商)完全不同。是一個提供多樣套餐選擇的中央廚房。

外界推估,鴻海瞄準的客戶不外乎三大塊,一是如Uber、亞馬遜等載人、載貨的商用車、電動巴士市場;二是爭取替特斯拉、蘋果等非傳統車廠的代工訂單;最後才是與傳統車廠合作。

其中,傳統車廠的訂單量最大,卻也難度最高。業界認為,未來鴻海能否與全球第四大汽車集團Stellantis合作,生產「新世代愛快羅密歐智慧電動車」,將是鴻海切入傳統車廠的重要指標。

一位資深投顧法人則觀察,「鴻海已重新聚焦核心零組件事業,將具競爭力的壓鑄件、線束、連接器轉往車用發展,再加上可把賺供應鏈管理財的模式複製到電動車,有助毛利率回升。」對電動車車廠來說,鴻海就像台積電,「你們設計,我來生產。」新創公司可以只養八十人團隊,特斯拉也可以不用自己投資三、五十億美元來蓋一座生產工廠了,「這套模式很有機會成功。」

圖三:鴻海的電動車大計畫

圖三:鴻海的電動車大計畫台灣進軍電動車的挑戰

當然,台灣進軍電動車領域也有許多挑戰,缺少基礎材料的能力,就是一個。台灣的電池產業,對比於韓國LG,或是大陸的比亞迪、寧德時代深入電池材料,沒有縱深的布局,即使有台灣的新普與順達兩個電池大廠,都是以製造電池模組為主,比較不深入涉及電池材料。

台灣廠商沒有整車廠奧援,也是挑戰,加上,對車用規格不熟悉、缺少關鍵供應商等,這些問題都有待克服,與擁有汽車、電子業的韓國相比,很難在短期內,找到適當的解決方案。再來是量產能力的考驗,汽車最難在量產,生產一百萬顆馬達跟生產一百顆,是完全不一樣的事情,需要的人才非常廣,包括機械、震動、熱流、音響工程、電磁相容等等,必須要有實務團隊才能成事。先天缺少造車經驗的台廠,或許能吃到次系統的大餅,但能否把資通訊產業的垂直整合經驗,複製到電動車產業上,考驗還不少。